S’il est une chose certaine, c’est que la “chasse” au carbone ne fait que commencer et va s’intensifier dans les années à venir. En France, où le gouvernement a présenté sa planification écologique pour atteindre l’objectif de -55% des émissions de CO2 en 2030, en Europe, où la Commission met en œuvre le Green Deal ou dans le monde avec la concurrence américaine ou chinoise.

Les événements climatiques exceptionnels se multiplient, la contrainte carbone augmente, les consommateurs se responsabilisent. Bref, la lutte contre le changement climatique vient bouleverser l’activité et la stratégie des entreprises.

Comment réussir à se détourner du carbone ? Comment réussir sa transition vers un autre modèle d’affaires ? Comment se prémunir des risques climatiques ?

Pour les entreprises, un outil apparaît plus que jamais comme essentiel : il s’agit du bilan carbone. Il permet à l’entreprise de mesurer sa dépendance au carbone et ainsi de mesurer les risques d’une transition non anticipée. C’est aussi le point de départ incontournable de toute stratégie de réduction des émissions de gaz à effet de serre (GES). Atténuation et adaptation : ce sont les deux enjeux majeurs de ces prochaines années et dans les deux cas, le bilan carbone est un point de passage incontournable.

1. Qu'est-ce que le bilan carbone ?

Un bilan carbone, c’est la photographie à un moment donné de l’ensemble des émissions de GES d’une entreprise.

Mais ce que l’on appelle le bilan carbone est en réalité le nom d’une méthode utilisée pour calculer l’empreinte carbone. Méthode développée par le gouvernement et l’Ademe, lancée finalement en 2004. Son nom : le Bilan Carbone®. La méthodologie se déploie rapidement et devient l’outil de référence. Si bien que son nom est passé dans le langage courant et que la mesure de l’empreinte carbone d’une entreprise, d’une collectivité, d’une association ou même d’une compétition sportive est appelée communément un bilan carbone. La méthodologie, elle, est maintenant portée par l’Association pour la transition bas-carbone (ABC).

Le Bilan Carbone® n’est pas la seule méthodologie existante pour mesurer l’empreinte carbone. En France, il existe aussi le bilan de gaz à effet de serre (BEGES) réglementaire. Ce dispositif prévoit la réalisation obligatoire d’un bilan d’émissions et d’un plan d’action pour les réduire pour les entreprises de plus de 500 salariés et les collectivités de plus de 50 000 habitants.

Deux autres méthodologies internationales existent : le GHG Protocol et la norme ISO 14069. La plateforme Sami et nos consultant.e.s sont en mesure de gérer ces différentes méthodologies et de passer de l’une à l’autre selon les besoins et les demandes des entreprises.

Différence entre empreinte carbone et Bilan Carbone®

2. Pourquoi faire un bilan carbone ?

2.1 La réglementation

La réglementation se durcit peu à peu sur la mesure de l’empreinte carbone des entreprises et la réduction de leurs émissions de GES.

Réglementation française

L’article L. 229-25 du code de l’environnement, prévoit la réalisation d’un bilan des émissions de gaz à effet de serre (BEGES) obligatoire pour :

- les personnes morales de droit privé employant plus de 500 salariés en France métropolitaine

- les personnes morales de droit privé employant plus de 250 salariés dans les régions et départements d’outre-mer

- les collectivités de plus de 50 000 habitants et les autres personnes morales de droit public (hôpitaux, etc…) employant plus de 250 personnes

Le bilan de gaz à effet de serre obligatoire doit être renouvelé tous les 4 ans pour les entreprises et tous les 3 ans pour les collectivités territoriales et les personnes morales de droit public.

Le 2 avril 2025, l’Assemblée nationale a adopté le projet de loi dit d’adaptation au droit de l’Union européenne. Les entreprises soumises à la CSRD et qui publient dans ce cadre leur bilan d’émissions de gaz à effet de serre ainsi qu’un plan de transition seront désormais dispensées de l’obligation d’établir et de publier un BEGES.

Lire notre article complet consacré au BEGES.

Réglementation européenne

La CSRD

La directive européenne sur la CSRD intègre les enjeux climatiques dans le reporting extra-financier de toutes les entreprises de plus de 1000 collaborateurs. Le bilan carbone complet figure bien parmi les informations attendues dans ce reporting.

A ce sujet, vous pouvez consulter notre article dédié à l’ESRS E1 sur le changement climatique.

Ce mardi 9 décembre 2025, après des mois de discussions, les négociateurs des pays membres de l’Union européenne et du Parlement européen sont parvenus à un accord final sur la directive Omnibus simplifiant la CSRD.

Voici les principaux changements actés :

- Relèvement significatif des seuils : 1 000 salariés (contre 250 auparavant) et 450 M€ de chiffre d'affaires

- Exclusion définitive des PME cotées et des holdings financières

- Introduction d'une clause de réexamen pour un éventuel élargissement futur du périmètre

Cet accord a été adopté définitivement par le Parlement européen, réuni en plénière, le mardi 16 décembre.

Le texte doit être maintenant formellement approuvé par le Conseil. La directive entrera en vigueur 25 jours après sa publication au Journal officiel.

Lire notre article consacré à la directive Omnibus et aux modifications envisagées sur la CSRD, la CSDDD et la Taxonomie.

La VSME pour les entreprises qui sortent du cadre CSRD

La norme VSME (Voluntary standards for non-listed Small and Medium-sized Enterprises) est un cadre de reporting publié par l’EFRAG en décembre 2024 et conçu initialement pour les TPE et PME non soumises à la CSRD.

En février 2025, la Commission européenne annonce vouloir créer un nouveau cadre de reporting volontaire pour toutes les entreprises qui ne seront plus soumises à la CSRD. Et les législateurs européens disent vouloir s’inspirer grandement de la VSME pour construire ce nouveau cadre volontaire. La norme VSME va donc être utilisée par des milliers d’entreprises européennes dans les prochains mois et prochaines années et prendre ainsi une importance stratégique.

Elle va permettre :

- De guider les entreprises dans l'identification et la gestion de leurs enjeux de durabilité

- De permettre aux entreprises de publier un rapport de durabilité en suivant un cadre méthodologique standardisé

- D’améliorer la transparence sur les engagements ESG des entreprises

- De faciliter la transmission d'informations aux partenaires soumis à la CSRD

Dans son module complet, la VSME recommande la réalisation d'un bilan carbone couvrant les scopes 1 et 2, ainsi que les émissions significatives du scope 3.

Lire notre article complet sur la norme VSME

Accéder à notre checklist des indicateurs VSME

2.2 Un enjeu fort de compétitivité

Les risques sur la performance économique

“Faire un bilan carbone, c’est un premier pas pour piloter et gérer les risques liés au climat auxquels une entreprise est exposée”

Guillaume Colin, Head of Climate Expertise chez Sami.

- Risques liés aux parties prenantes

Un nombre croissant d’entreprises demandent à leurs fournisseurs de produire à minima le bilan carbone de leur activité. Citons la SNCF qui intègre depuis 2023 pour ses 55 plus gros fournisseurs un prix de la tonne carbone dans ses appels d’offres afin de monétiser leurs émissions de GES.

- Risques de financement

Les fonds d’investissement et partenaires bancaires sont de plus en plus nombreux à exiger des entreprises de leur portefeuille ou de leurs clients à minima le calcul de leur empreinte carbone, pour d’autres la mise en place d’une stratégie de décarbonation.

- Risques de marché

“Les prix sur le carbone sont croissants. Si une entreprise veut connaître son exposition à ce risque financier du carbone, le point de départ, c’est de connaître ses émissions. Si elle ne sait pas dans quelle mesure sa chaîne de valeur est carbonée, elle risque de payer beaucoup plus cher ses matières premières ou d’être moins compétitive en aval parce que ces taxes carbone vont grever les marges.”

Guillaume Colin

- Risques physiques

Vagues de chaleur, inondations, sécheresses : les impacts du changement climatique peuvent toucher toute la chaîne de valeur de l’entreprise.

Les opportunités

Pour les mêmes raisons que ne pas s’engager dans une démarche de transition expose l’entreprise à de nombreux risques, le faire offre des perspectives de bénéfices économiques : avantage concurrentiel, accès au financement, etc… Cela permet aussi de pouvoir bénéficier de labels ou de certifications RSE, comme Ecovadis ou B-Corp.

Lire notre article sur les bénéfices économiques liés à la réalisation d'un bilan carbone.

2.3 Marque employeur et risque juridique

Selon cette étude publiée par l’Unedic en avril 2023, 84% des actifs français veulent un travail en adéquation avec le défi climatique et ¼ des actifs envisagent de changer de métier ou d’entreprise pour mettre leur vie professionnelle en adéquation avec leurs préoccupations écologiques.

Le risque est aussi juridique. Les actions en justice contre des entreprises accusées de ne pas mettre en place de stratégie de baisse des émissions réaliste se multiplient. Selon une étude du Grantham Institute de la London School of Economics, publiée en 2023, le dépôt d’une plainte entraîne en moyenne une réduction de 0,57% de la valeur de l’entreprise visée. Et un jugement défavorable une baisse moyenne de 1,5% du cours d’action.

Pour aborder plus en détail le sujet des risques climatiques qui pèsent sur les entreprises, pour savoir comment les identifier et comment s’y adapter, vous trouverez ici un article complet.

2.4 Un enjeu éthique

Au rythme actuel, les 1,5°C seront franchis lors de la prochaine décennie, les 2°C autour de 2050 pour atteindre 3 ou 4°C en 2100, entraînant des impacts dévastateurs, généralisés, parfois irréversibles.

Mais ce scénario du pire est encore évitable. Les solutions existent et les entreprises ont un rôle clé à jouer.

Vous trouverez ici l’article sur les raisons qui font du bilan carbone un outil essentiel dans la stratégie d’une entreprise.

{{newsletter-blog-3}}

3. Les grandes étapes du bilan carbone

3.1 Définir le périmètre de l’étude

La première étape, c’est de cartographier les flux d’énergie, de matières premières, de déchets et de produits générés par l’entreprise.

Cette étape est indispensable afin de bien déterminer ce qui va être pris en compte dans le calcul du bilan carbone.

3.2 Collecte des données

La calcul du bilan carbone repose sur les données d’activités de l’organisation. Ces dernières doivent donc être inventoriées puis collectées. Elles sont ensuite transformées en quantité de CO2 équivalent grâce aux facteurs d’émission, on y reviendra.

La collecte est donc un des moments les plus importants. Plus les données récupérées seront précises et exhaustives et plus la précision du bilan carbone sera importante. Il est donc primordial de travailler sur une collecte efficace et pertinente, d’autant que cette étape est la phase la plus chronophage de la démarche.

Ces données doivent refléter, on l’a dit, toutes les émissions directes et indirectes de l'entreprise. C’est ici qu’interviennent les fameux scopes 1,2 et 3 puisque les deux principales méthodologies, Bilan Carbone® et GHG Protocol, catégorisent les émissions dans ces 3 périmètres distincts.

- Scope 1 : ce sont les émissions directes de l’entreprise.

Exemple : le chauffage au gaz des bureaux de la société ou le carburant utilisé pour les véhicules de l’entreprise.

- Scope 2 : ce sont les émissions indirectes liées à l’énergie.

Exemple : la consommation d’électricité.

- Scope 3 : ce sont toutes les autres émissions indirectes de l’entreprise. Le scope 3 représente généralement la grande majorité des émissions de l’activité de l’entreprise, parfois jusqu’à 95%.

Exemple : les achats de services ou de matières premières, les déplacements professionnels, les déplacements domicile-travail, le fret ou encore l’utilisation des produits.

Le Bilan Carbone® répertorie ainsi 23 postes d’émissions différents, que vous retrouvez dans le graphique ci-dessus. Ce sont les données associées à ces différents postes que l’entreprise doit collecter.

3.3 Consolidation

Une fois la collecte terminée, l’étape suivante est la consolidation des données. C’est une phase clé car il s’agit de s’assurer, pour les consultants qui accompagnent l’entreprise dans la mesure de son bilan carbone ou pour l’entreprise qui le réalise en interne, que les données collectées sont bien les bonnes, qu’il n’y a pas d’incohérences, d’erreurs manifestes, d’oublis et de doublons dans la mesure des émissions.

Exemple de doublon possible : dans le cas de véhicules électriques de fonction, les émissions liées à la consommation d’électricité vont être comptées dans les déplacements (à travers les kilomètres parcourus par exemple) alors même que ces véhicules sont souvent rechargés dans les locaux de l’entreprise. L’électricité consommée est alors comptabilisée également dans la consommation générale des locaux. Il faut donc la retirer pour éviter un doublon.

3.4 Analyse des résultats

Deux approches différentes mais complémentaires permettent de lire et d’analyser les résultats de l’empreinte carbone.

- La première, c’est une approche générale. Les résultats du bilan carbone sont présentés avec le total des émissions de GES. Ces émissions sont réparties par scope (1, 2 et 3) et par catégories. Cette approche permet d’avoir une première vision de la répartition de ces mêmes émissions selon leur catégories. Par exemple, est-ce que ce sont les émissions issues des déplacements ou des locaux qui pèsent le plus ?

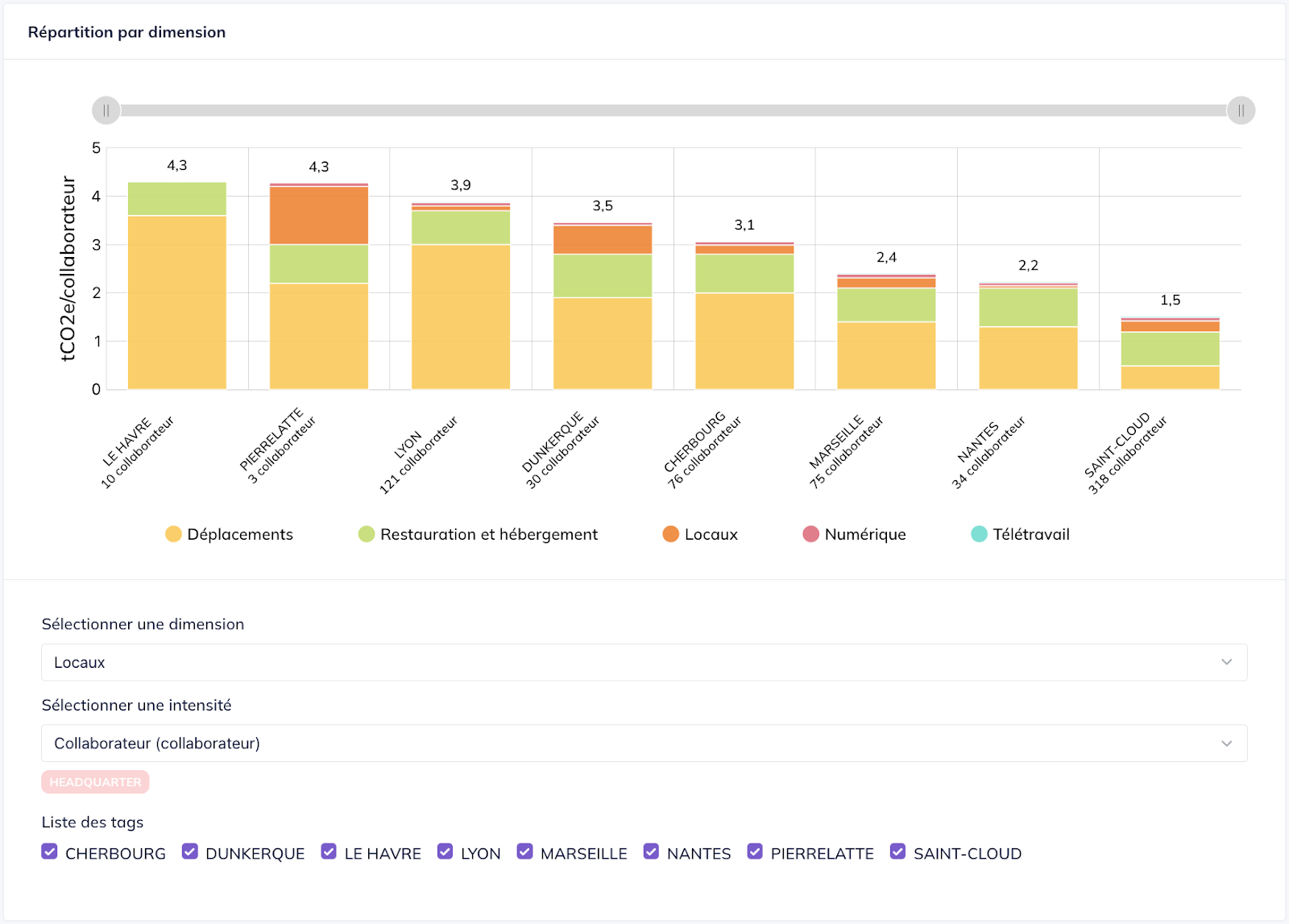

- Néanmoins, cette approche générale ne permet que très partiellement d’analyser efficacement les sources des émissions de gaz à effet de serre. C’est là qu’intervient l’approche analytique. Elle permet de répartir les émissions selon leurs catégories évidemment mais aussi selon les activités de l’entreprise et donc de les détailler beaucoup plus finement. L’entreprise est alors en mesure d’identifier sa dépendance au carbone par exemple par produit, par filiale, par fournisseur, par pays ou encore par bureau ou usine si elle en possède plusieurs.

Par exemple, ici, sur ce bilan carbone anonymisé, une approche analytique avec une intensité carbone par collaborateur et par site de l’entreprise.

3.5 Plan d’action

La mesure des émissions de gaz à effet de serre n’est pas une finalité. C’est le point de départ d’une stratégie de baisse des émissions. Car on ne réduit que ce que l’on connaît.

Et cette stratégie doit se matérialiser par un plan d’action.

Le plan d’action est une partie intégrante du bilan carbone. Il est obligatoire dans la réalisation d’un Bilan Carbone® et fait partie du dispositif d’accompagnement dans le cadre par exemple du dispositif Diag Decarbon’Action.

{{newsletter-blog-3}}

4. Comment mesurer les émissions ?

On entre ici dans le cœur de la mesure du bilan carbone. Une fois les données d’activités de l’entreprise, de la collectivité ou de l’association collectées, il faut les transformer en équivalent de CO2 (CO2e).

Pour cela, il faut associer à la donnée d’activité un facteur d’émission.

4.1 Approche monétaire ou physique ?

Deux types de données peuvent être utilisées et cela change ensuite la façon dont les émissions associées sont calculées :

- Les données financières : on parle d’une facture ou d’un montant monétaire. Dans ce cas, on convertit le montant monétaire en émissions de CO2e. On parle ici d’approche monétaire.

- Les données physiques : ça peut être des distances parcourues (km), des quantités utilisées (kWh, kg, tonnes, etc…). On convertit ces données physiques en émissions de CO2e. On parle là d’approche physique.

Quelle approche utilisée ? Les deux sont complémentaires même si l’approche physique reste indispensable pour gagner en précision et coller à la réalité des activités de l’entreprise.

L’approche monétaire permet notamment de calculer rapidement et simplement les émissions liées aux dépenses de services principalement. On pense aux achats de prestations intellectuelles ou d’études, les dépenses marketing ou de communication, les services bancaires, les honoraires, etc. Toutes ces dépenses se prêtent assez mal à une approche physique alors qu’elles sont assez simples à intégrer au bilan carbone grâce à une approche monétaire. On peut en effet collecter et ajouter ces dépenses de façon automatique grâce au FEC, le Fichier d'Écritures Comptables. L’approche monétaire est également adaptée pour le secteur financier, afin par exemple d’évaluer les émissions associées d’un portefeuille d’investissements.

En revanche, l’approche monétaire n’est pas adaptée pour l’ensemble des autres émissions. C’est le cas notamment pour les émissions sur tout le cycle de vie d’un produit : matières premières, fabrication, emballages, fret, utilisation, etc… Les consommations d’énergies de l’entreprise, les déplacements domicile-travail ou encore les déplacements professionnels sont également à considérer sous une approche physique. Elle est indispensable dans ces cas là afin d’obtenir des émissions précises et qui reflètent la réalité physique des activités de l’entreprise.

Un exemple : sur les déplacements domicile-travail, utiliser un ratio monétaire avec les dépenses de carburant ferait varier sensiblement les émissions associées à cause de la variation très importante du prix du litre d’essence alors même que les émissions réelles, elles, seraient restées identiques. C’est le même cas pour les consommations d’énergies avec la volatilité des prix de l’énergie. L’approche physique est donc souvent incontournable. Et parce qu’elle permet de mieux identifier les émissions réelles de l’organisation, elle permet de mieux évaluer sa dépendance au carbone et donc ensuite de construire une stratégie bas carbone plus pertinente et plus efficace.

4.2 Les facteurs d’émissions (FE)

C’est l’outil indispensable du calcul du bilan carbone, le rouage qui permet de passer des données d’activité collectées aux émissions associées.

Chaque donnée d’activité est ainsi convertie grâce aux facteurs d’émissions, facteur d’émission monétaire (ou ratio monétaire) lorsque la donnée d’activité est exprimée en montant monétaire ou facteur d’émission physique lorsque la donnée s’exprime en activité physique (distance, quantité, etc…).

Ces FE, physiques et monétaires, se trouvent dans différentes bases de données, publiques et privées. Chacune de ces bases possède des caractéristiques différentes, avec des informations différentes.

La recherche du bon facteur d’émission à associer à chaque donnée d’activité est souvent chronophage. C’est pourquoi, pour simplifier le travail des consultants ou des entreprises tout en augmentant la précision des bilans carbone, Sami développe depuis des années une base de facteurs d’émissions consolidée.

On y trouve désormais plus de 230 000 facteurs d’émissions, issus de plus de 25 bases sources de référence.

Pour en savoir plus sur cette base de FE consolidée, comment elle a été construite et comment elle est actualisée, vous pouvez vous rendre sur l’article qui est dédié aux facteurs d’émissions.

5. Choisir la bonne solution logicielle pour votre bilan carbone

Définir le périmètre de votre projet

Avant de sélectionner un logiciel, posez-vous les questions suivantes :

- Quelle est la structure de votre entreprise ?

- Quel périmètre souhaitez-vous mesurer (groupe, filiales, activités spécifiques) ?

- Avez-vous besoin d'une vision consolidée et/ou détaillée ?

Les fonctionnalités clés à évaluer

- Collaboration avec des cabinets de conseil

- Possibilité de travailler avec votre cabinet actuel

- Réseau de partenaires experts dans votre secteur

- Adaptation à votre organisation

- Gestion des unités organisationnelles (filiales, BU, pays, sites)

- Personnalisation selon votre structure

- Gestion des droits et des accès

- Paramétrage des accès selon les rôles des utilisateurs

- Protection des données sensibles

- Qualité des facteurs d'émission

- Bases de données utilisées (Base Carbone®, sectorielles...)

- Mise à jour régulière

- Possibilité d'ajouter des facteurs personnalisés

- Systèmes de collecte des données

- Collecteurs et questionnaires personnalisables

- Importation de fichiers CSV/Excel

- API disponible

- Analyse des résultats

- Visualisation par unité organisationnelle

- Personnalisation des catégories

- Calcul d'intensités carbone

- Élaboration du plan d'action

- Modélisation de l'impact des actions

- Catalogue d'actions de décarbonation

- Actions personnalisées

- Trajectoire de réduction

- Définition d'objectifs en absolu et en intensité

- Alignement avec les méthodologies SBTi

- Prise en compte de la croissance économique

- Reporting réglementaire

- Export aux formats BEGES, GHG Protocol

- Conformité CSRD/ESRS/VSME

{{newsletter-blog-2}}

6. Se former pour réaliser un Bilan Carbone®

Notre organisme de formation, Sami Academy, est partenaire de l’ABC, l’Association pour la transition Bas Carbone, et est habilité à former à la méthode Bilan Carbone®.

Deux parcours de formation sont disponibles :

- Bilan Carbone® - Initiation

Cette formation permet de maîtriser les fondamentaux et de réaliser en interne un Bilan Carbone® reconnu par l'ABC.

Elle s’adresse :

- aux entreprises, collectivités et autres organisations qui souhaitent réaliser un Bilan Carbone® en interne

- aux consultants qui souhaitent devenir prestataires Bilan Carbone® en associant cette formation avec la formation Bilan Carbone® - Maîtrise

Les détails de la formation Bilan Carbone® - Initiation

- Bilan Carbone® - Maîtrise

Cette formation permet d’obtenir un niveau de maîtrise avancé de la méthodologie Bilan Carbone® et de devenir prestataire Bilan Carbone® certifié par l'ABC.

La formation s’adresse :

- à tous ceux souhaitant disposer d’un niveau avancé de la méthode Bilan Carbone® (responsables RSE, carbon managers…)

- aux consultants qui souhaitent vendre des prestations Bilan Carbone®

Les détails de la formation Bilan Carbone® - Maîtrise

Lire notre article pour choisir votre formation bilan carbone

7. Comment financer son bilan carbone ?

Le Diag Decarbon’Action

Le Diag Decarbon’Action est un dispositif permettant d’accompagner les entreprises dans la réalisation d’un bilan carbone. Cette offre est opérée par Bpifrance, co-financée par l’ADEME.

Le Diag comprend la réalisation d’un bilan carbone, la co-construction d’une stratégie climat pour réduire ses émissions de gaz à effet de serre et un accompagnement dans la mise en place des premières mesures du plan d’action.

Sont éligibles les entreprises de moins de 500 salariés n’ayant jamais réalisé de bilan carbone jusque-là. Après subvention, le prix est de 6000 euros.

Lire notre article consacré au Diag Decarbon’Action.

8. Témoignages : ces entreprises qui ont réalisé leur bilan carbone avec Sami

- Intersport

"Sami nous apporte toute cette finesse dans l'analyse et le pilotage de nos données carbone"

Lire le témoignage de Claire Gautier-Le Boulch, Responsable RSE d’Intersport

- Ouest France

"Sami nous a permis de passer d'un bilan carbone réglementaire à un bilan carbone actionnable"

- La Rosée

“Nous sommes convaincus que c’est ce qui garantira notre robustesse dans 10 ou 20 ans”

Lire le témoigage de Laure-Anne Dumas, Directrice RSE de La Rosée

- Leroux et Lotz Technologies

"Nous avons la volonté de mettre l'impact climatique au coeur de la stratégie de l'entreprise"

Lire le témoignage d’Amélie Di Bona, Chargée de mission RSE Leroux et Lotz Technologies

Découvrez tous les témoignages de nos clients

{{newsletter-blog-3}}

FAQ : Les questions fréquentes sur le bilan carbone

Quel est le coût d'un bilan carbone ?

Le coût varie considérablement selon la taille de l'entreprise et la complexité de ses activités. Pour une PME, il peut aller de quelques milliers d'euros (solution digitale en autonomie) à plusieurs dizaines de milliers d'euros (accompagnement complet par un cabinet spécialisé).

Combien de temps faut-il pour réaliser un bilan carbone ?

En moyenne, comptez 2 à 6 mois pour un premier bilan carbone complet, incluant la collecte des données, l'analyse et l'élaboration du plan d'action. Les itérations suivantes sont généralement plus rapides.

Peut-on comparer les bilans carbone entre entreprises ?

La comparaison directe est délicate en raison des différences méthodologiques, de périmètre ou de secteur d'activité. Il est préférable de se concentrer sur l'évolution de ses propres émissions dans le temps ou d'utiliser des benchmarks sectoriels spécifiques.

Quelle est la différence entre compensation et réduction carbone ?

La réduction consiste à diminuer effectivement ses émissions à la source. La compensation consiste à financer des projets qui séquestrent ou évitent des émissions ailleurs. La priorité doit toujours être donnée à la réduction.

Le bilan carbone est-il obligatoire pour toutes les entreprises ?

Non, les obligations dépendent de la taille et du statut de l'entreprise. Suite aux modifications récentes de la CSRD, les obligations de reporting détaillé concernent principalement les entreprises de plus de 1000 salariés. Pour les PME, le BEGES-r s'applique à partir de 500 salariés, et le reporting volontaire (VSME) est recommandé pour les autres.

Des articles qui pourraient vous intéresser sur le même sujet

Quelle est la définition des Scopes d’émissions 1 2 3 ?`

Calcul du scope 3 dans un bilan carbone : quelles sont les différentes approches ?

Formation bilan carbone : laquelle choisir en 2025 ?

Les meilleurs financements pour structurer, renforcer et accélérer sa transition bas carbone

Mission Décarbonation

Ne ratez plus les dernières actualités climat et anticipez

les nouveautés réglementaires !

Comment construire son RFP pour un logiciel carbone ?

Découvrez notre guide qui vous guidera étape par étape afin de sélectionner le meilleur logiciel selon vos besoins. Découvrez un document Excel exclusif prêt à l'emploi pour construire votre RFP !

Votre bilan carbone avec Sami

Sami vous accompagne dans la mesure de vos émissions et la construction de votre plan d'action

Les commentaires