La CSRD è entrata in vigore il 1° gennaio 2024 e le prime pubblicazioni dei reporting extra-finanziari sono attese già dal 2025.

Per disciplinare e armonizzare queste pubblicazioni, sono stati creati standard di reporting europei: si tratta delle norme ESRS.

All’interno di queste ESRS, l’ESRS E1 è dedicato al cambiamento climatico L’obiettivo di questa norma è quello di comprendere quale sia l’impatto dell’azienda sul cambiamento climatico e come questa azienda stia mettendo o intenda mettere in atto politiche per ridurre le proprie emissioni di gas a effetto serra o adattarsi al cambiamento climatico.

All’interno di questa ESRS E1, l’elemento centrale è la pubblicazione da parte dell’azienda di un piano di transizione per l’attenzione del cambiamento climatico. È quanto richiesto nel DR n°1 (ESRS E1-1).

Come costruire il proprio piano di transizione climatica? Cosa deve contenere per rispettare le informazioni richieste dalla CSRD? Come farne, oltre a un semplice esercizio di reporting, un elemento centrale nella strategia dell’azienda?

Vi dettagliamo le principali sfide di questo piano di transizione.

1. Quadro generale e ambizione del piano di transizione

Perché questo piano di transizione?

L’obiettivo è quello di permettere agli investitori che andranno ad analizzare le pubblicazioni extra-finanziarie delle aziende di assicurarsi che il piano di transizione elaborato dall’azienda sia compatibile con l’Accordo di Parigi, ossia con uno scenario di riscaldamento climatico limitato a 1,5°C.

Non si tratta qui solo di verificare che l’azienda si sia data un obiettivo di riduzione delle emissioni di GES nel 2030 o nel 2050 e di vedere quanto questo obiettivo sia ambizioso o meno. L’obiettivo di riduzione delle emissioni è solo uno tra gli altri. La sfida è quella di assicurarsi che l’azienda disponga di un piano di transizione completo con obiettivi ambiziosi, mezzi adeguati e un monitoraggio della sua attuazione.

Qual è l’obiettivo fissato? Entro quale scadenza? A cosa somiglia la traiettoria di decarbonizzazione dell’azienda? Quali sono i mezzi che sono o che saranno messi in atto per raggiungere questi obiettivi? Quali sono i mezzi finanziari che saranno associati? Quali sono le emissioni bloccate? E come l’azienda fa evolvere la sua governance per seguire e controllare l’attuazione e i risultati di questo piano di transizione?

Ecco un riepilogo delle informazioni attese in questo piano di transizione.

2. Gli elementi chiave del piano di transizione

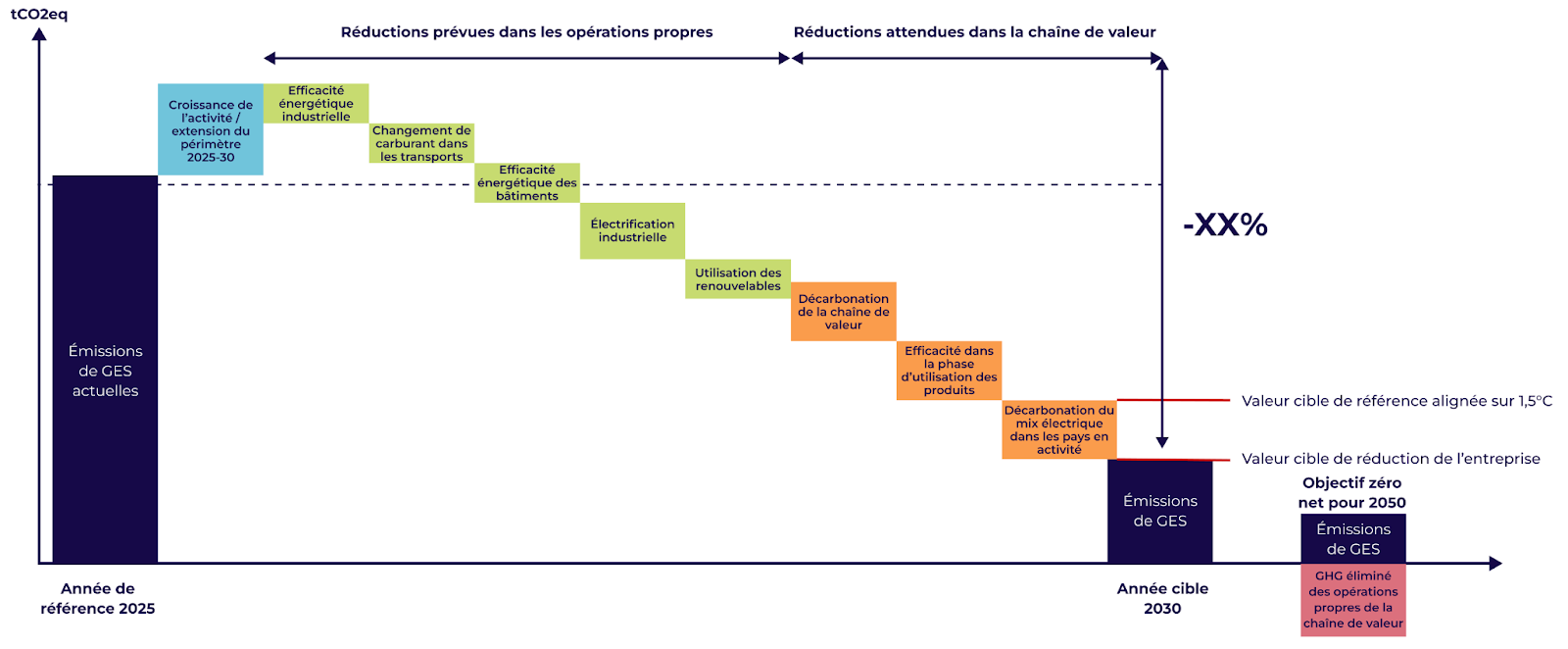

2.1 Una traiettoria di decarbonizzazione

È l’elemento centrale del piano di transizione: la traiettoria di decarbonizzazione. Qual è l’anno di riferimento e qual è l’anno target per il raggiungimento degli obiettivi? Quali sono gli obiettivi fissati? Come arrivarci? Sono compatibili con uno scenario 1,5°C?

Ecco come potrebbe presentarsi la pubblicazione di una traiettoria di decarbonizzazione:

Questa traiettoria di decarbonizzazione richiede all’azienda di calcolare e pubblicare obiettivi di riduzione delle emissioni di gas a effetto serra.

Come calcolare il bilancio carbonico della propria azienda? Scoprite il nostro articolo dedicato a questo argomento.

Questo punto fa quindi riferimento diretto a quanto richiesto nel DR n°4 di l’ESRS E1 sugli obiettivi legati all’attenzione del cambiamento climatico.

Diversi punti sono da ricordare per pubblicare obiettivi conformi agli ESRS:

- l’obiettivo di riduzione delle emissioni deve essere espresso in valore assoluto e, in complemento se ha senso, in intensità.

- l’obiettivo di riduzione deve essere pubblicato in valore assoluto, ovvero senza contare i crediti di carbonio, le emissioni assorbite o le emissioni evitate.

- l’obiettivo deve riguardare le emissioni degli ambiti 1, 2 e 3. O l’azienda pubblica obiettivi separati (per ambito) o un obiettivo aggregato.

- l’azienda deve fissare un anno di riferimento, un valore di riferimento e un valore target almeno per l’anno 2030, se possibile per il 2050 se dispone di un obiettivo a tale scadenza. Dopo il 2030, i valori target sono fissati ogni 5 anni, ovvero per il 2035, il 2040, il 2045 e quindi il 2050. L’anno di riferimento deve essere compreso nei 3 anni precedenti il primo anno di reporting nel formato CSRD. Per il valore di riferimento, l’azienda può fare una media delle sue emissioni su 3 anni affinché ciò sia più rappresentativo e per correggere certi effetti congiunturali (forte aumento delle emissioni legato a un consumo elevato a seguito di anomalie di temperatura in un anno, ad esempio).

Infine, è un punto capitale nella fissazione degli obiettivi e nella traiettoria di decarbonizzazione, l’ESRS E1-1 precisa bene che la traiettoria dell’azienda deve essere compatibile con il limite del riscaldamento climatico a 1,5°C conformemente all’Accordo di Parigi.

Come assicurarsi che la propria traiettoria di decarbonizzazione sia compatibile con l’Accordo di Parigi ?

Gli ESRS indicano che gli obiettivi devono essere basati prioritariamente su una metodologia di decarbonizzazione settoriale se esiste e, se non è il caso, su una metodologia di decarbonizzazione assoluta.

L’azienda deve quindi seguire un quadro metodologico basato sull’Accordo di Parigi. Sono spesso citati il riferimento SBTi (con gli approcci settoriali o di contrazione assoluta) o lo scenario Net Zero dell’Agenzia internazionale dell’energia.

L’azienda dovrà precisare bene nel suo reporting quale metodologia e quale quadro sono stati utilizzati per definire gli obiettivi di riduzione.

{{newsletter-blog-3}}

2.2 Pubblicazione dei leviers di decarbonizzazione

L’azienda deve pubblicare i leviers di decarbonizzazione e le azioni chiave che ha già o che intende mettere in atto per raggiungere i propri obiettivi.

Si trovano qui informazioni che sono richieste anche nelle DR n°3 e 4 dell’ESRS E1.

Questo piano può includere: l’adozione di fonti di energia rinnovabile, il miglioramento dell’efficienza energetica, la riduzione del consumo di carburante, ecc.

L’obiettivo è poter garantire l’ambizione del piano di transizione e la sua traduzione concreta in azioni.

L’azienda deve essere in grado di elencare i leviers di decarbonizzazione, descriverli, quantificarne il contributo individuale alla traiettoria di decarbonizzazione e indicare entro quale orizzonte temporale saranno implementati.

Questi leviers possono essere presentati insieme alla traiettoria di decarbonizzazione come nello schema presentato poco sopra o in una tabella come quella riportata di seguito:

2.3 Calcolo e pubblicazione delle “emissioni bloccate” o “emissioni verrouillées”

Le emissioni bloccate o verrouillées sono quelle generate dagli asset e dai prodotti di lunga durata dell’azienda e per tutta la loro vita utile. Ad esempio, l’installazione di una caldaia industriale a gas o a olio combustibile per una fabbrica.

È necessario calcolare le emissioni generate dall’utilizzo di questa installazione e per tutta la sua vita utile.

Gli asset chiave da considerare sono quelli attivi, ovvero già operativi, ma anche gli asset fermamente pianificati, ovvero quelli che verranno probabilmente implementati dall’azienda nei prossimi 5 anni.

L’azienda deve calcolare la somma delle emissioni di GES associate a questi asset per gli ambiti 1 e 2. Deve farlo anche per le emissioni di GES legate alla fase di utilizzo diretto dei prodotti venduti se la stessa azienda ha identificato la categoria “utilizzo dei prodotti venduti” dell’ambito 3 come significativa (ai sensi del GHG Protocol).

Perché il calcolo delle emissioni bloccate è importante ? Perché permetterà di giudicare la coerenza degli obiettivi dell’azienda e dei suoi leviers di decarbonizzazione con le emissioni bloccate per molti anni o decenni.

È un elemento centrale anche per gli investitori per rendersi conto dei rischi di transizione che peseranno su queste emissioni di gas serra e che potrebbero costare caro (tassa sul carbonio, altre normative, rischi reputazionali, rischi legali…) all’azienda.

Le aziende dovranno quindi, nel loro reporting, spiegare se queste emissioni bloccate mettono a rischio il raggiungimento degli obiettivi di riduzione delle emissioni di GES e se comportano rischi di transizione. Infine, l’azienda deve poter spiegare come intende gestire i propri asset falliti (AR 3, c del DR n°1) mettendo in atto un piano per ridurre le emissioni associate: chiusura degli impianti troppo intensivi in GES o in energia, modernizzazione degli impianti, utilizzo di energie rinnovabili, ecc.

2.4 Risorse finanziarie allocate al piano di transizione

L’azienda deve rivelare la natura (spesa finanziaria, umana…) e gli importi delle spese di investimento (CapEx) e delle spese operative (OpEx) che sono o che saranno destinate al piano di transizione.

Ciò fa riferimento direttamente alle risorse la cui pubblicazione è richiesta nel DR n°3 dell’ESRS E1 e agli elementi dell’ESRS 2.

I seguenti punti sono attesi:

- la natura delle risorse (finanziarie e altre) attuali e future allocate al piano di transizione.

- l’importo delle risorse finanziarie disponibili attuali e future dell’azienda

- l’azienda deve collegare l’importo delle spese di investimento (CapEx) e delle spese operative (OpEx) messe in atto per il piano di transizione con le voci pertinenti negli stati finanziari. Obiettivo, comprendere come le spese del piano di transizione si integrino più ampiamente nelle spese globali dell’azienda. L’ESRS E1-3 precisa bene che l’azienda non deve divulgare che i CapEx e gli OpEx significativi e necessari per la messa in atto dei leve di decarbonizzazione.

- l’azienda deve spiegare se e in che misura la sua capacità di mettere in atto le azioni dipenda dalla disponibilità e dall’assegnazione delle risorse.

- l’azienda deve poter spiegare come il piano di transizione è stato pensato per integrarsi e allinearsi alla strategia commerciale globale e alla performance finanziaria dell’azienda. In altre parole, gli obiettivi di crescita dell’azienda sono coerenti con il piano di transizione e quest’ultimo tiene conto della transizione dell’azienda e della società verso un’economia a basse emissioni di carbonio?

Nel quadro della pubblicazione di una guida dedicata anche al piano di transizione, Rendere conto del proprio piano di transizione nel formato ESRS, l’Autorité des marchés financiers (AMF) ha interrogato diverse decine di aziende. Su questo argomento dei montanti finanziari allocati al piano di transizione, molte di queste aziende fanno stato della loro difficoltà a determinare in modo preciso i mezzi allocati al piano di transizione oltre i 5 anni, cioè a medio e lungo termine.

2.5 La governance e il monitoraggio del piano di transizione

L’ESRS E1-1 chiede alle aziende di spiegare il loro progresso nella messa in atto del piano di transizione.

Per questo, è loro richiesto di mettere in atto indicatori che permettano una valutazione esterna dell’avanzamento del piano.

Diversi indicatori possono essere seguiti ma i più evidenti per rendere conto del progresso degli obiettivi climatici dell’azienda sono:

- le emissioni di GES, totali e per ambito. Il DR n°6, che precisa le informazioni attese nella pubblicazione delle emissioni totali di GES dell’azienda, sottolinea bene che il calcolo delle emissioni di GES è un prerequisito per misurare i progressi realizzati nella riduzione di queste emissioni e nel raggiungimento degli obiettivi climatici dell’azienda e dell’UE.

- i consumi di energia e il mix energetico

- gli investimenti in tecnologie pulite

Gli investitori interrogati dall’AMF nella guida citata in precedenza sottolineano che il monitoraggio e la gestione del piano di transizione fanno parte degli elementi significativi nella loro analisi del piano di transizione e del reporting climatico delle aziende.

{{newsletter-blog-2}}

3. Gli altri elementi attesi

3.1 Reporting e allineamento con la Tassonomia

L’articolo 8 dell’atto delegato sulla Tassonomia europea, pubblicato nel 2021, obbliga le aziende non finanziarie a pubblicare il loro fatturato “verde” cioè la parte sostenibile del loro fatturato ma anche dei loro CapEx e dei loro OpEx.

Inoltre, l’ESRS E1-1 indica che le aziende devono menzionare il loro obiettivo di allineamento delle loro attività economiche con il regolamento sulla Tassonomia.

Il DR n°3 obbliga lui le aziende a fare il collegamento tra l’importo dei CapEx e OpEx allocati per la messa in atto del piano di transizione con gli indicatori Tassonomia.

3.2 Paris Aligned Benchmarks

Infine, ultimo elemento da fornire nel quadro del piano di transizione, è la situazione dell’azienda riguardo agli indici allineati con l’Accordo di Parigi (Paris Aligned Benchmarks o PAB). L’azienda deve indicare se è esclusa o no dagli indici di riferimento allineati sull’Accordo di Parigi.

Questi indici escludono le imprese i cui obiettivi non sono allineati con l’Accordo di Parigi o le cui attività arrecano un danno significativo ad almeno uno dei 6 obiettivi ambientali dell’Unione europea.

Conclusioni

Avrete capito, il piano di transizione è un documento strategico nella rendicontazione climatica delle imprese.

Poiché include molti degli elementi richiesti in altre DR, sui leviers di decarbonizzazione, sulle risorse allocate per l’implementazione del piano, sul calcolo delle emissioni di gas a effetto serra, sugli obiettivi di riduzione di queste emissioni, il piano di transizione è in realtà quasi un concentrato dell’ESRS E1 sul cambiamento climatico.

Lavorare sul proprio piano di transizione significa rispondere a molte delle informazioni richieste in questo ESRS.

Ma va ben oltre: non si tratta solo di rispondere agli obblighi introdotti dalla CSRD. Lavorare su un piano di transizione CSRD compatibile e credibile significa dotarsi di uno strumento strategico essenziale per guidare la propria impresa verso un mercato europeo che sarà a basse emissioni di carbonio entro al massimo 25 anni.

Ecco altre risorse sul piano di transizione come richiesto nell’ESRS E1 e sulla CSRD:

- Rendere conto del proprio piano di transizione climatica nel formato ESRS, Commissione clima e finanza dell’AMF

- Implementare gli ESRS: uno strumento di pilotaggio al servizio della transizione, Autorità delle norme contabili (ANC)

- L’insieme dei datapoints richiesti in questo DR n°1 dell’ESRS E1 (e tutti gli altri datapoints) in questo documento: Sami: CSRD - ESRS Data Points.

- CSRD: tutto da sapere sulla norma ESRS E1 sul cambiamento climatico

- Tutto da sapere sulla CSRD

- Le norme ESRS: comprendere i criteri di reporting europei

Missione: decarbonizzazione

Non lasciarti sfuggire il ultime notizie sul clima e anticipare

notizie normative!

Misurare e ridurre le proprie emissioni di GES con Sami

Vi accompagniamo nella misurazione delle vostre emissioni e nella messa in atto di una traiettoria di decarbonizzazione

Sami vi accompagna nel vostro reporting extra-finanziario

Doppia materialità, analisi degli scostamenti, raccolta e reporting

.avif)

.avif)

Les commentaires