La doppia materialità è diventata un concetto centrale nella rendicontazione della sostenibilità delle imprese europee. Questo principio fondamentale, che combina l'analisi degli impatti finanziari e extra-finanziari, costituisce la pietra angolare della direttiva CSRD (Corporate Sustainability Reporting Directive) entrata in vigore il 1° gennaio 2024.

Di fronte alle sfide climatiche e sociali, le imprese devono ora rispondere alle crescenti aspettative di trasparenza delle loro parti interessate. Dipendenti, consumatori e investitori richiedono una visione chiara e completa dell'impatto globale delle attività sulla società e sull'ambiente.

La doppia materialità risponde esattamente a questa sfida offrendo un quadro metodologico completo per valutare la performance sostenibile delle imprese sotto due angoli complementari:

- La materialità finanziaria (visione "Outside-In"): come l'ambiente economico, sociale e naturale influisce sulla performance finanziaria dell'azienda

- La materialità d'impatto (visione "Inside-Out"): come l'azienda impatta il suo ambiente economico, sociale e naturale

Questo concetto, sostenuto dall'EFRAG (European Financial Reporting Advisory Group) e integrato negli standard ESRS (European Sustainability Reporting Standards), differisce significativamente dall'approccio anglo-sassone dell'ISSB che si concentra esclusivamente sulla materialità semplice. L’EFRAG e l’ISSB hanno comunque pubblicato a maggio 2024 una guida sull'interoperabilità tra questi due set di norme al fine di facilitare la conformità delle imprese.

La Commissione europea ha scelto di subordinare i temi coperti dal reporting CSRD a questa analisi di doppia materialità, rendendo questa metodologia un prerequisito indispensabile per le imprese soggette alla direttiva.

Eseguire un'analisi di doppia materialità rappresenta uno strumento strategico per le organizzazioni. In questo articolo, vi spieghiamo in dettaglio cosa sia la doppia materialità, perché sia essenziale per la vostra strategia di sostenibilità e soprattutto come metterla in atto in modo efficace per rispondere ai requisiti della CSRD.

1. Cosa copre il concetto di doppia materialità ?

La doppia materialità è uno strumento di costruzione della strategia RSE delle imprese. Si tratta di un processo completo che consiste nell'identificare e gerarchizzare i problemi ambientali, sociali e di governance (ESG) più importanti per un'azienda e le sue parti interessate.

Il concetto di doppia materialità corrisponde all'analisi di due tipi di materialità: la materialità finanziaria e la materialità d'impatto (o extra-finanziaria).

- La materialità finanziaria o materialità semplice corrisponde alla visione « Outside-In »: essa tiene conto solo degli impatti positivi (opportunità) e negativi (rischi) generati dall'ambiente economico, sociale e naturale sullo sviluppo, la performance e i risultati dell'azienda. Questa prima dimensione riguarda quindi gli aspetti finanziari: i ricavi, gli utili, i flussi di cassa, ecc.

- La materialità d'impatto o materialità extra-finanziaria socio-ambientale corrisponde alla visione « Inside-Out ». Essa tiene conto degli impatti negativi o positivi dell'azienda sul suo ambiente economico, sociale e naturale e comprende quindi gli impatti ambientali, sociali e di governance (ESG).

Con questo concetto di doppia materialità, le imprese devono quindi rendere conto sia dell'impatto della società e dell'ambiente sulla loro performance finanziaria, sia dell'impatto delle loro attività sulla società e sull'ambiente.

2. La doppia materialità nel 2025

2.1 Per le imprese con più di 1000 dipendenti

Il 26 febbraio 2025, la Commissione europea ha presentato le sue proposte legislative (Omnibus) per semplificare i testi di sostenibilità, in particolare la CSRD.

Ecco le sue principali proposte:

・Ridurre il campo di applicazione: i requisiti di reporting si applicherebbero solo alle grandi imprese con più di 1.000 dipendenti (e un fatturato superiore a 50 milioni di euro, o un totale di bilancio superiore a 25 milioni di euro). Il numero di imprese interessate sarebbe ridotto di circa l'80%.

・Per le imprese che non saranno più interessate, la Commissione adotterà con atto delegato una norma di reporting volontario, basata sulla norma VSME.

・Solo queste informazioni potranno essere richieste dalle imprese interessate dalla CSRD e che desiderano ottenere informazioni dalle loro imprese della catena del valore con meno di 1.000 dipendenti.

・La Commissione vorrebbe rivedere le norme europee di reporting sulla sostenibilità (ESRS) al fine, tra l'altro, di ridurre "sostanzialmente" il numero di punti di dati.

・Posticipare di due anni l'entrata in vigore dei requisiti di reporting per le grandi imprese che non hanno ancora iniziato a implementare la CSRD e per le PMI quotate (onde 2 e 3) per evitare che inizino il loro rapporto quando potrebbero essere escluse dal campo di applicazione se le proposte della Commissione saranno confermate.

Al contrario, la Commissione europea indica molto chiaramente che il principio di doppia materialità non è messo in discussione. Tutte le imprese nel campo di applicazione della CSRD dovranno quindi realizzare un'analisi di doppia materialità conforme agli ESRS.

2.2 Per le imprese con meno di 1000 dipendenti

Il quadro di reporting volontario per le imprese che non sono più direttamente nel campo di applicazione della CSRD non è ancora noto precisamente.

Tuttavia, la Commissione indica che questo quadro volontario si baserà su le norme VSME pubblicate a dicembre 2024 dall’EFRAG.

Oggi, l'analisi di doppia materialità non è obbligatoria per le aziende che vogliono applicare le VSME. Tuttavia, sarà una delle principali sfide delle negoziazioni che si svolgeranno nelle prossime settimane e nei prossimi mesi intorno al futuro quadro volontario. Molti deputati europei sperano infatti che la doppia materialità sarà ben incorporata in questo quadro di reporting, soprattutto per un motivo di coerenza, poiché le aziende con più di 1000 dipendenti applicheranno la doppia materialità e chiederanno informazioni alle aziende con meno di 1000 dipendenti che potrebbero applicare solo una materialità semplice.

3. Perché fare la tua analisi di doppia materialità?

La doppia materialità presenta numerosi vantaggi. Combinando le dimensioni finanziarie e di impatto, permette alle aziende:

- Di valutare il loro impatto globale, di comprendere l’insieme dei rischi e delle opportunità e di essere più trasparenti riguardo alla loro performance.

- Di rispondere alle crescenti aspettative delle parti interessate: gli investitori, i consumatori, i dipendenti, ecc. Il fatto di condurre un'analisi di doppia materialità può rafforzare la loro fiducia nei confronti dell’organizzazione, offrire un vantaggio competitivo, conferire una buona reputazione all’azienda, ecc.

- Di classificare efficacemente le questioni e stabilire una roadmap delle priorità. La doppia materialità permette loro di conoscere i cambiamenti da mettere in atto per garantire la loro sostenibilità, di integrare le questioni ambientali e sociali nella loro strategia e nelle loro azioni attraverso, in particolare, la messa in atto di politiche e pratiche responsabili.

4. Come realizzare la tua analisi di doppia materialità?

{{newsletter-blog-2}}

È importante notare prima di tutto che le norme europee non impongono il modo in cui la doppia materialità deve essere condotta dalle aziende, poiché un processo unico non sarebbe adatto di fronte ai numerosi settori di attività, organizzazioni o catene di valore delle organizzazioni interessate dalla CSRD.

Tuttavia, tutti gli attori della CSRD, a partire dall’EFRAG, concordano sulle stesse grandi tappe, a partire dall’identificazione del contesto dell’azienda (attività, parti interessate, ecc.) fino alla selezione delle questioni materiali e alla preparazione del reporting di conseguenza.

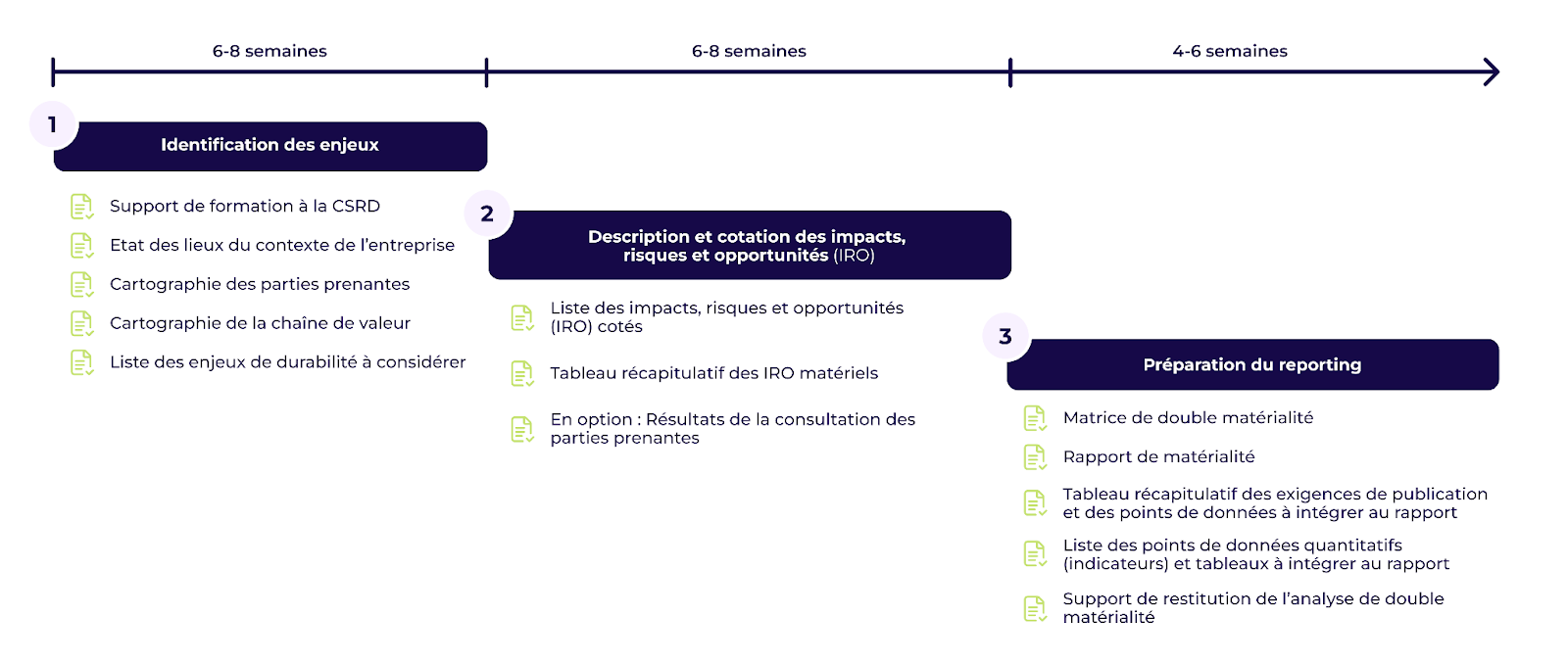

Così, si possono separare le fasi in 3 grandi tappe fondamentali.

4.1 Identificazione delle questioni per la tua doppia materialità

Per questo, è necessario:

- Una panoramica del contesto dell’azienda

Si tratta di comprendere le attività dell’azienda, i prodotti o i servizi che vende, i luoghi in cui opera, i suoi bilanci, ecc.

- Una mappatura della catena di valore e delle parti interessate

La sfida è quella di tracciare i flussi, mappare la propria catena di valore, sia a monte che a valle, per poi identificare le parti interessate colpite dalle operazioni dell’azienda e lungo l’intera catena di valore.

- Stabilire una prima lista delle questioni di sostenibilità da considerare

Si tratta qui di stilare una lista di tutte le questioni che saranno poi analizzate sotto l’angolo della doppia materialità per determinare quali sono quelle materiali.

Per stabilire questa lista, non si parte da zero.

La prima fonte è la lista delle questioni di sostenibilità fornita dall’EFRAG stessa e che si trova nell'ESRS 1, AR 16 (pagina 26 di questo documento). L’EFRAG dettaglia i temi, i sottotemi e i sottosottotemi che devono essere considerati.

Ma non deve essere l’unica fonte. Questa lista deve essere completata da una revisione documentale che permetta di identificare questioni specifiche dell’azienda grazie a documenti interni o a uno studio del suo settore di attività. Così, un benchmark delle questioni selezionate dai concorrenti dell’azienda può essere molto utile, così come l’analisi dei quadri volontari settoriali pubblicati dal Sustainability Accounting Standards Board (SASB), dalla Global Reporting Initiative (GRI) o dal Morgan Stanley Capital International (MSCI).

4.2 Descrizione e valutazione degli impatti, dei rischi e delle opportunità (IRO) nell'analisi di doppia materialità

Si entra qui nel cuore della doppia materialità poiché si tratta di determinare, a partire dalla lista costruita in precedenza, quali sono le questioni materiali.

Per fare ciò, l'organizzazione deve determinare gli impatti, i rischi e le opportunità (IRO) legati alle questioni di sostenibilità nella sua catena del valore. Poi deve applicare criteri di valutazione sulla materialità dell'impatto e sulla materialità finanziaria per determinare quali sono gli IRO materiali.

Ecco i criteri da considerare:

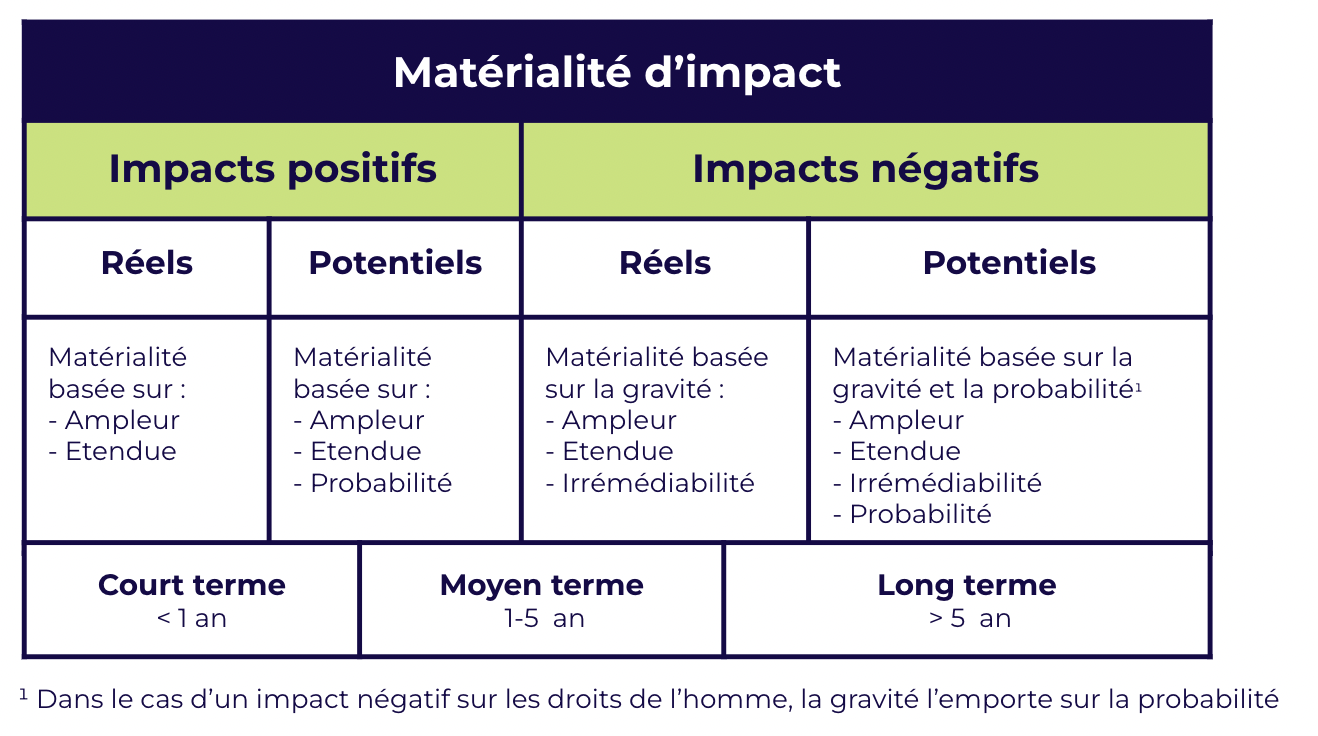

- Per la materialità dell'impatto

Per gli impatti negativi, è la gravità dell'impatto che viene giudicata, nonché la sua probabilità di occorrenza per gli impatti potenziali. Il criterio di gravità dell'impatto dipende a sua volta da 3 criteri:

- la sua ampiezza: qual è l'importanza o la gravità dell'impatto? Ad esempio sui diritti umani o sull'ambiente.

- la sua estensione: qual è la portata dell'impatto? Ad esempio l'estensione dei danni ambientali

- e il suo carattere irreversibile: in che misura l'impatto può essere riparato? I danni ambientali possono essere ripristinati e in che misura l'ambiente può tornare a una situazione almeno equivalente a quella rilevata prima dell'impatto negativo?

Per gli impatti positivi, vengono valutate solo l'ampiezza e l'estensione dell'impatto, nonché la sua probabilità di occorrenza per gli impatti potenziali.

In sintesi:

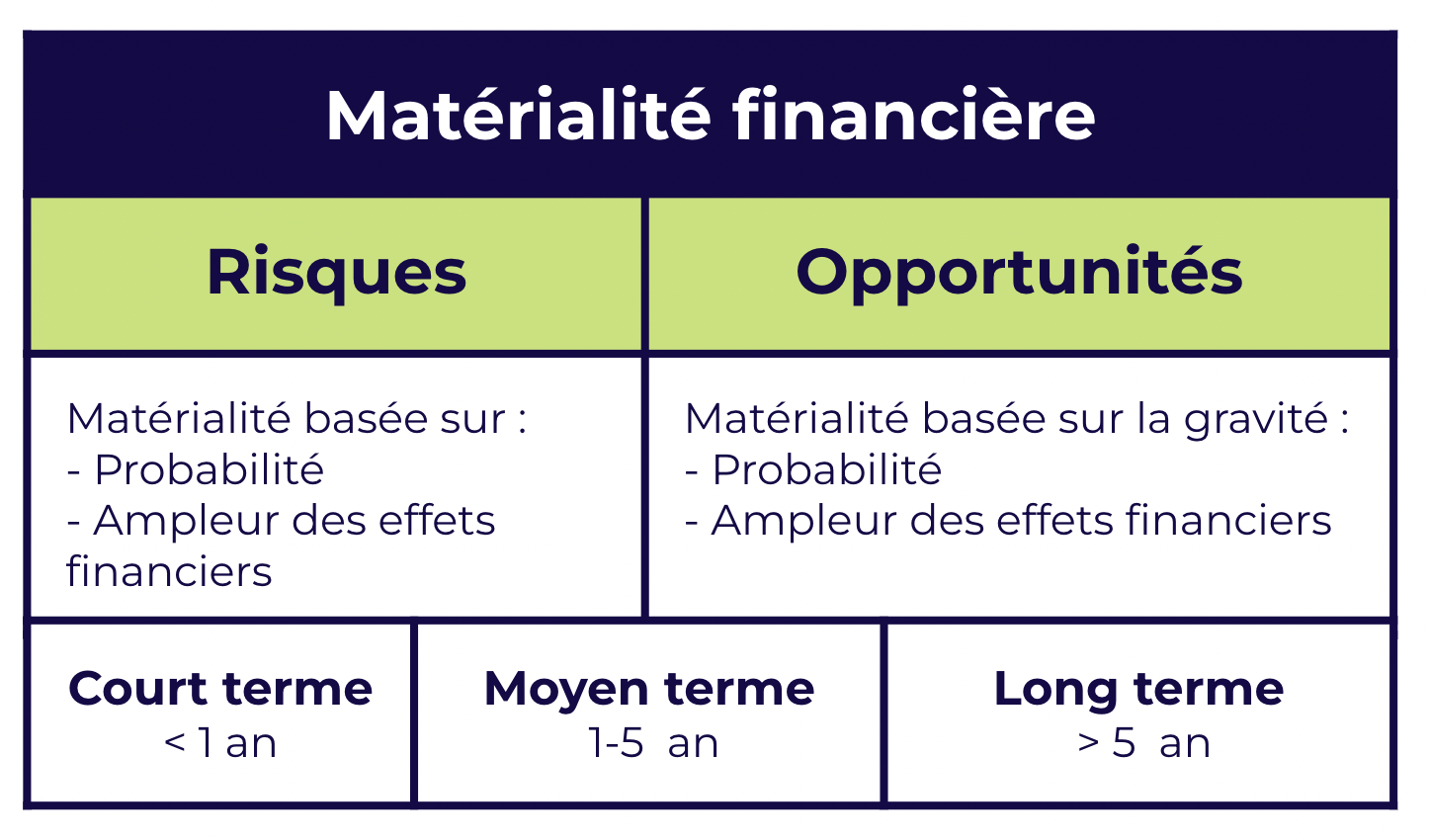

- Per la materialità finanziaria

Per ricordare, la materialità finanziaria corrisponde ai rischi e alle opportunità generati dall'ambiente economico, sociale e naturale sulle performance finanziarie dell'azienda.

Per valutare questa materialità finanziaria, due criteri devono essere presi in considerazione:

- l'ampiezza potenziale degli effetti finanziari sulla base di soglie appropriate

- la probabilità di occorrenza

Questa analisi deve essere fatta a breve, medio e lungo termine.

Le soglie devono quindi essere utilizzate per stabilire la materialità o meno dei rischi e delle opportunità. Possono trattarsi di soglie monetarie assolute o relative come una percentuale dell'importo corrispondente ai suoi ricavi, ai suoi costi, ai suoi attivi totali o al suo valore netto.

Una valutazione qualitativa deve anche essere condotta poiché alcune aziende, a causa delle loro attività, sono esposte a rischi di reputazione. Questo rischio, benché non possa essere valutato, può influenzare la disponibilità del finanziamento e/o il costo del finanziamento e, di conseguenza, può essere finanziariamente materiale.

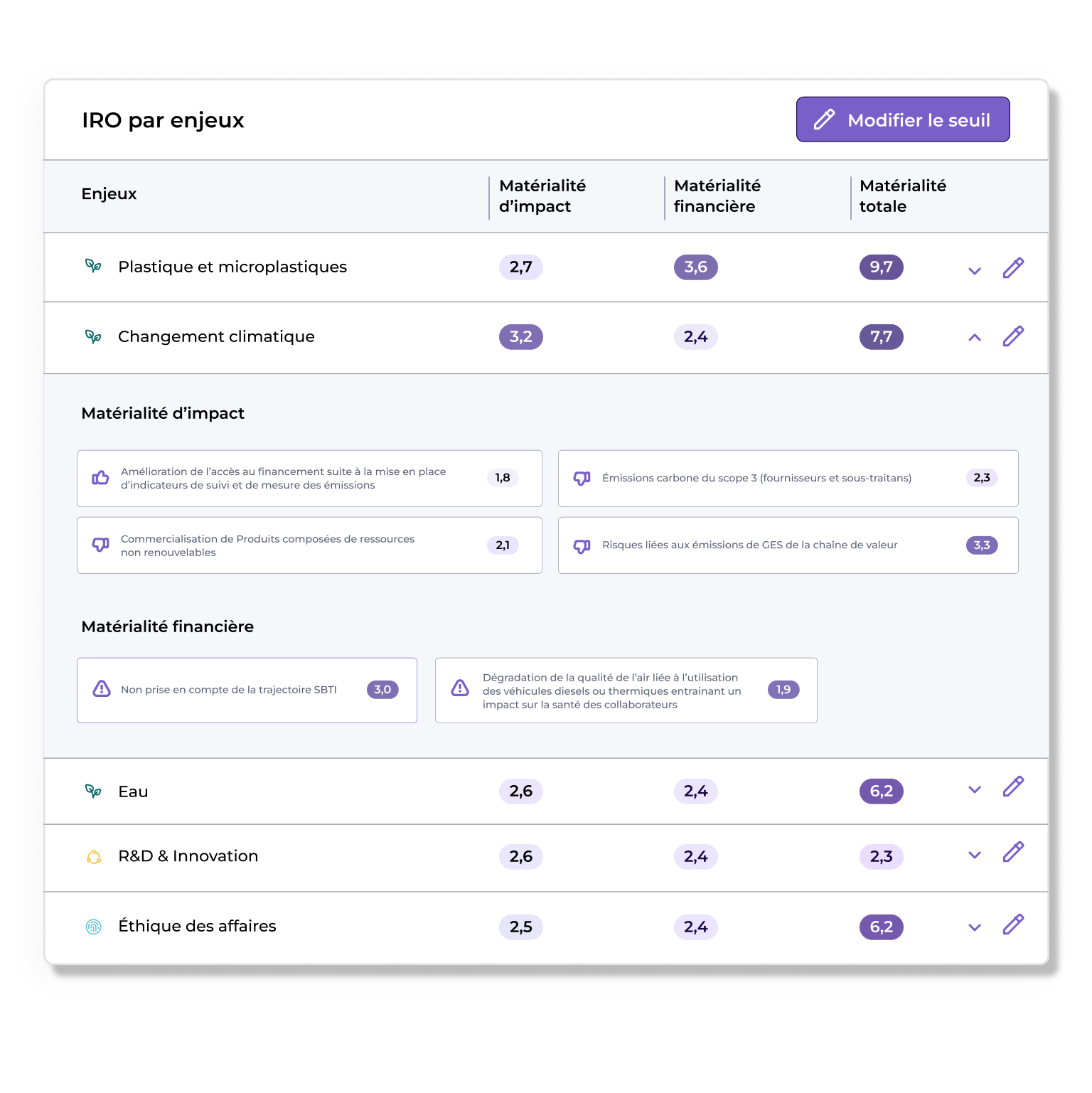

Per le due materialità, di impatto e finanziaria, l'organizzazione deve quindi stabilire un sistema di valutazione personalizzato per misurare l'intensità di ogni criterio: una scala da 0 a 3 ad esempio, o da 1 a 5. Spetta all'azienda decidere, l'EFRAG non impone una metodologia unica. Una volta stabilito il sistema di valutazione, occorre infine definire le soglie oltre le quali gli IRO saranno considerati materiali.

Ancora una volta, l'EFRAG non impone una metodologia per la scelta della soglia, qualitativa o quantitativa, per l'azienda, ma quest'ultima dovrà giustificare il modo in cui queste soglie sono state definite e applicate.

Scopri il nostro articolo dedicato all'identificazione e alla valutazione degli IRO

4.3 Preparazione del reporting di doppia materialità

Si tratta di mettere in forma i risultati e di preparare il reporting di conseguenza.

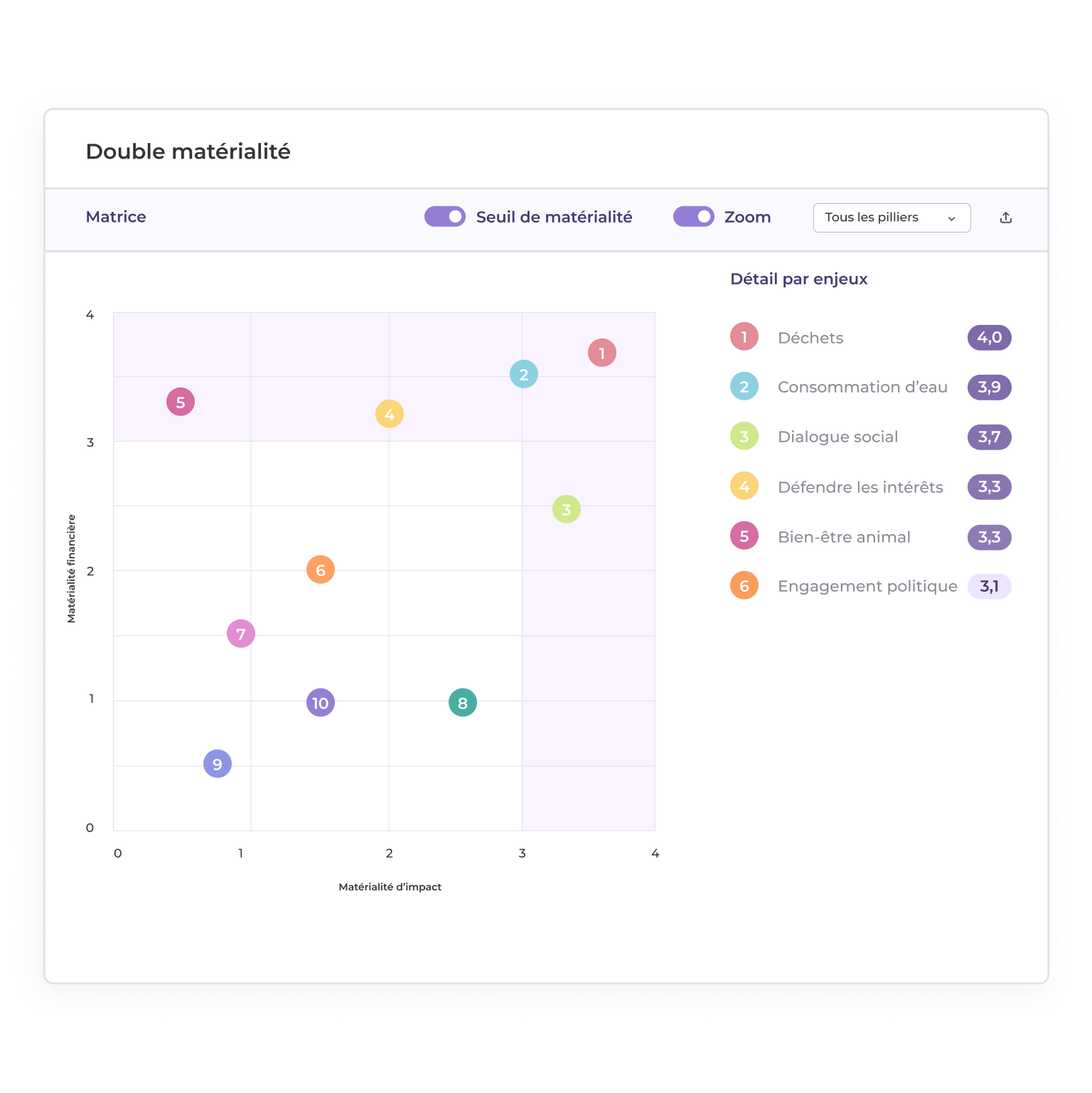

Il formato privilegiato rimane la matrice di doppia materialità che permette di visualizzare e gerarchizzare semplicemente le questioni materiali.

L'azienda può quindi definire quali sono le esigenze di pubblicazione e i datapoints da integrare nel rapporto di sostenibilità.

5. Come Sami ti accompagna nell'analisi di doppia materialità?

Grazie al nostro modulo CSRD integrato nella nostra piattaforma e grazie all'accompagnamento da parte di studi di consulenza partner specializzati e selezionati per la loro esperienza, siamo in grado di accompagnarti nella realizzazione del tuo rapporto di sostenibilità e in particolare sulla tua doppia materialità. Ecco un riassunto di ciò che proponiamo in ciascuna delle fasi.

5.1 Sull’identificazione delle questioni

I nostri consulenti mettono a disposizione tutta la loro esperienza per aiutare l’azienda a stilare un primo elenco di questioni potenzialmente materiali: costruzione di un benchmark dei concorrenti, revisione documentale dei riferimenti internazionali, analisi del settore, comprensione del contesto globale dell’organizzazione.

Il nostro software consente in questa prima fase di mappare tutte le vostre parti interessate (collaboratori, clienti, fornitori…) e adattare il riferimento ESRS alla tua situazione. L’elenco delle questioni di sostenibilità, dettagliato in temi, sottotemi e sottosottotemi, fornito dall’EFRAG è integrato nella nostra piattaforma. Non ti resta che parametrizzare lo strumento per adattarlo alle tue questioni.

5.2 Sulla descrizione e la valutazione degli impatti, rischi e opportunità (IRO)

Durante questa fase, il nostro software consente, tra l’altro:

- Valutare facilmente i tuoi IRO

Per ciascuna delle questioni materiali definite, il software propone un elenco di IRO. Determini la valutazione di questi IRO in base ai criteri attesi dall’EFRAG e il software calcola automaticamente il punteggio di materialità di ciascuno degli IRO. La griglia di valutazione si basa sugli standard dell’EFRAG.

L’esercizio inizia con un incontro in loco con i nostri consulenti e le persone incaricate del progetto CSRD dell’azienda per fornirti le chiavi per la valutazione dei diversi IRO.

I nostri consulenti seguono questa fase con te, esaminano una prima volta i risultati della valutazione (prima delle rettifiche se necessario) e preparano la tabella riassuntiva degli IRO materiali, un documento richiesto dall’ESRS 2.

- Sollecitare le tue parti interessate

Le norme di reporting non impongono di istituire un dialogo con le parti interessate per l’analisi di doppia materialità.

Tuttavia, scambiare con le tue parti interessate (interne ed esterne) deve permetterti prima di tutto di comprendere come esse sono o possono essere colpite e così ti aiuta a valutare la gravità e la probabilità degli impatti. È quindi un attore importante nella costruzione della materialità delle tue questioni. E il dialogo con le tue parti interessate può anche intervenire in un secondo momento, una volta definita la materialità, per confermare o smentire con esse la valutazione di materialità.

Ecco perché il nostro software consente di interrogare in modo semplice ed efficace le parti interessate che avrai identificato. Modelli di questionari pronti all'uso e pensati per la CSRD sono integrati. Ma puoi anche definire i tuoi questionari personalizzati con una moltitudine di campi disponibili. Infine, il software aggrega e analizza automaticamente le risposte delle tue parti interessate per arricchire la valutazione dei tuoi IRO.

5.3 Sulla preparazione del reporting

Sulla base della valutazione degli IRO e del calcolo automatico dei punteggi di materialità per ciascuna questione, il nostro software fornisce automaticamente una matrice di doppia materialità per permetterti di visualizzare in un colpo d'occhio le tue questioni materiali.

I nostri consulenti preparano inoltre il rapporto di materialità per dettagliare la metodologia seguita e i risultati ottenuti (documento richiesto nell’ESRS 2) e preparano una tabella riassuntiva delle questioni materiali, delle esigenze di pubblicazione e dei datapoints che saranno da integrare nel rapporto.

In parallelo, il software è parametrizzato per mettere in atto il protocollo di raccolta dei dati e di redazione del rapporto di sostenibilità.

{{newsletter-blog-3}}

Hai ancora domande sull’analisi di doppia materialità? Puoi consultare il nostro articolo Domande/Risposte sulla CSRD.

6. Un esempio di analisi di doppia materialità: il gruppo EBRA

In questo articolo, troverete la testimonianza di Rémy Ramstein, direttore industriale, degli acquisti e della RSE del gruppo editoriale EBRA (che possiede 9 titoli di stampa regionale nell'Est della Francia e impiega 3500 collaboratori). Spiega il processo di preparazione del primo rapporto di sostenibilità CSRD del gruppo e, in particolare, la loro analisi di doppia materialità.

Punti chiave dell'intervista sulla loro doppia materialità:

- Organizzazione interna: Il progetto è guidato da un team (1,3 ETP) dedicato alla RSE, con un monitoraggio trimestrale al COMEX. Un lavoro importante di pedagogia è stato necessario per familiarizzare la direzione con i concetti della CSRD.

- Consultazione delle parti interessate: 400 parti interessate sono state consultate in totale, di cui 50 in interviste individuali (membri del COMEX, esperti interni ed esterni) e 350 tramite questionari (dipendenti, annunciatori, lettori).

- Risultati dell'analisi: Su 58 IRO inizialmente identificati, 38 sono risultati materiali. Questi IRO sono stati raggruppati in sfide di sostenibilità per una maggiore chiarezza nella matrice di doppia materialità.

- Raccolta dati: Circa 400 punti dati devono essere raccolti (contro 300 per l'ex DPEF), alcuni dei quali sono stati creati specificamente per rappresentare l'attività giornalistica del gruppo.

- Insegnamenti: Rémy Ramstein sottolinea l'importanza di anticipare (almeno un anno di preparazione), di farsi accompagnare da esperti e di considerare la CSRD non come un progetto puntuale ma come un processo di miglioramento continuo che arricchisce la strategia RSE dell'azienda.

La testimonianza di Rémy Ramstein illustra come la conformità con la CSRD e, in particolare, la doppia materialità, oltre al loro aspetto regolamentare, hanno permesso al gruppo EBRA di strutturare la sua strategia RSE e di stabilire un dialogo costruttivo con tutti gli attori della loro catena del valore.

7. FAQ sull'analisi di doppia materialità

Cos'è la doppia materialità nel contesto della CSRD?

La doppia materialità è un concetto centrale della direttiva CSRD che combina due prospettive complementari: la materialità finanziaria (come l'ambiente economico, sociale e naturale influisce sulla performance finanziaria dell'azienda - visione "Outside-In") e la materialità d'impatto (come l'azienda influisce sul suo ambiente economico, sociale e naturale - visione "Inside-In"). Questo approccio permette di valutare in modo globale la performance sostenibile di un'azienda.

Qual è la differenza tra materialità semplice e doppia materialità?

La materialità semplice (o materialità finanziaria) considera solo gli impatti dell'ambiente sulla performance finanziaria dell'organizzazione. È l'approccio privilegiato dall'ISSB. La doppia materialità, difesa dall'EFRAG, aggiunge una seconda dimensione: l'impatto dell'azienda sulla società e sull'ambiente. Questo approccio più completo permette di identificare sfide che potrebbero essere trascurate in una materialità semplice.

Come strutturare un'analisi di doppia materialità?

Si struttura in tre grandi fasi:

- Identificazione delle sfide: mappatura del contesto dell'azienda, della sua catena del valore e delle parti interessate, poi stesura di una lista preliminare di sfide di sostenibilità.

- Descrizione e valutazione degli impatti, rischi e opportunità (IRO): valutazione degli IRO secondo criteri specifici per la materialità d'impatto e la materialità finanziaria.

- Preparazione del reporting: formalizzazione dei risultati e definizione delle esigenze di pubblicazione per il rapporto di sostenibilità.

Come definire le soglie di materialità per la mia azienda?

L'EFRAG non impone una metodologia unica per definire le soglie di materialità. Ogni azienda deve stabilire il proprio sistema di valutazione (ad esempio una scala da 0 a 3 o da 1 a 5) e definire le soglie oltre le quali gli IRO saranno considerati materiali. L'azienda dovrà giustificare il modo in cui queste soglie sono state definite e applicate nel suo rapporto di sostenibilità.

È necessario consultare le parti interessate per l'analisi di doppia materialità?

Anche se gli ESRS non impongono formalmente la consultazione delle parti interessate, la loro consultazione permette di comprendere meglio come esse sono o possono essere colpite e quindi di valutare più precisamente la gravità e la probabilità degli impatti. È quindi una pratica fortemente raccomandata.

Quanto tempo è necessario prevedere per realizzare un'analisi di doppia materialità?

Secondo l'esperienza condivisa dalle aziende che hanno già realizzato questo esercizio, è consigliabile prevedere tra 3 e 6 mesi. Questo lasso di tempo permette di consultare efficacemente le parti interessate, di studiare i risultati e di formalizzare le conclusioni.

Come si articola l'analisi di doppia materialità con le altre esigenze della CSRD?

La doppia materialità costituisce il fondamento del reporting CSRD. Permette di determinare quali sono le sfide materiali e quindi quali esigenze di pubblicazione (punti dati) devono essere integrate nel rapporto di sostenibilità. Senza questa analisi preliminare, è impossibile strutturare efficacemente il proprio reporting CSRD.

L'analisi di doppia materialità deve essere aggiornata regolarmente?

Sì, deve essere rivista regolarmente per riflettere l'evoluzione del contesto economico, sociale e ambientale in cui opera l'azienda. Gli ESRS raccomandano una revisione almeno ogni 3 anni o più frequentemente in caso di cambiamenti significativi.

Come utilizzare i risultati dell'analisi oltre la rendicontazione CSRD?

I risultati possono essere utilizzati per:

- Arricchire la strategia RSE dell'azienda

- Priorizzare le azioni e gli investimenti in materia di sostenibilità

- Strutturare il dialogo con gli stakeholder interni ed esterni

- Identificare nuove opportunità di business

- Anticipare i rischi emergenti legati alle questioni ambientali, sociali e di governance

Quali sono i nostri altri contenuti sulla CSRD?

- L’insieme dei datapoints attesi in questo DR n°1 dell’ESRS E1 (e tutti gli altri datapoints) in questo documento: Sami : CSRD - ESRS Data Points.

- CSRD: tutto ciò che c'è da sapere sulla norma ESRS E1 sul cambiamento climatico

- Costruire un piano di transizione allineato con la CSRD

- Le norme ESRS: comprendere i criteri di rendicontazione europei

Missione: decarbonizzazione

Non lasciarti sfuggire il ultime notizie sul clima e anticipare

notizie normative!

%2525202.avif)

Scopri la nostra guida per avere successo nell'analisi di doppia materialità

Troverai la metodologia, passo dopo passo, oltre all'analisi di un consulente RSE

.avif)

.avif)

Les commentaires