La doble materialidad se ha convertido en un concepto central en la información de sostenibilidad de las empresas europeas. Este principio fundamental, que combina el análisis de los impactos financieros y extra-financieros, constituye la piedra angular de la directiva CSRD (Directiva de Información Financiera de Sostenibilidad) que entró en vigor el 1 de enero de 2024.

Ante los desafíos climáticos y sociales, las empresas deben responder ahora a las crecientes expectativas de transparencia de sus partes interesadas. Los empleados, consumidores e inversores exigen una visión clara y completa del impacto global de las actividades en la sociedad y el medio ambiente.

La doble materialidad responde precisamente a este desafío ofreciendo un marco metodológico completo para evaluar el rendimiento sostenible de las empresas desde dos ángulos complementarios:

- La materialidad financiera (visión "Outside-In"): cómo el entorno económico, social y natural afecta el rendimiento financiero de la empresa

- La materialidad de impacto (visión "Inside-Out"): cómo la empresa impacta su entorno económico, social y natural

Este concepto, defendido por el EFRAG (Grupo Consultivo Europeo de Información Financiera) e integrado en los estándares ESRS (Estándares Europeos de Información de Sostenibilidad), difiere significativamente del enfoque anglosajón del ISSB que se centra únicamente en la materialidad simple. El EFRAG y el ISSB han publicado en mayo de 2024 una guía sobre la interoperabilidad entre estos dos conjuntos de normas con el fin de facilitar el cumplimiento de las empresas.

La Comisión Europea ha optado por condicionar los temas cubiertos por la información CSRD a este análisis de doble materialidad, convirtiendo esta metodología en un requisito previo indispensable para las empresas sujetas a la directiva.

Realizar un análisis de doble materialidad representa una herramienta estratégica para las organizaciones. En este artículo, le explicamos en detalle qué es la doble materialidad, por qué es esencial para su estrategia de sostenibilidad y, sobre todo, cómo implementarla de manera efectiva para cumplir con los requisitos de la CSRD.

1. ¿Qué abarca el concepto de doble materialidad ?

La doble materialidad es una herramienta para construir la estrategia RSE de las empresas. Se trata de un proceso completo que consiste en identificar y priorizar los problemas ambientales, sociales y de gobernanza (ASG) más importantes para una empresa y sus partes interesadas.

El concepto de doble materialidad corresponde al análisis de dos tipos de materialidad: la materialidad financiera y la materialidad de impacto (o extra-financiera).

- La materialidad financiera o materialidad simple corresponde a la visión "Outside-In": solo tiene en cuenta los impactos positivos (oportunidades) y negativos (riesgos) generados por el entorno económico, social y natural sobre el desarrollo, el rendimiento y los resultados de la empresa. Esta primera dimensión se refiere, por tanto, a los aspectos financieros: los ingresos, los beneficios, los flujos de caja, etc.

- La materialidad de impacto o materialidad extra-financiera socioambiental corresponde a la visión "Inside-Out". Tiene en cuenta los impactos negativos o positivos de la empresa en su entorno económico, social y natural e incluye, por tanto, los impactos ambientales, sociales y de gobernanza (ASG).

Con este concepto de doble materialidad, las empresas deben rendir cuentas tanto del impacto de la sociedad y del medio ambiente en su rendimiento financiero como del impacto de sus actividades en la sociedad y el medio ambiente.

2. La doble materialidad en 2025

2.1 Para las empresas de más de 1000 empleados

El 26 de febrero de 2025, la Comisión Europea presentó sus propuestas legislativas (Omnibus) para simplificar los textos de sostenibilidad, en particular la CSRD.

Estas son sus principales propuestas:

・Reducir el ámbito de aplicación: los requisitos de información solo se aplicarán a las grandes empresas de más de 1.000 empleados (y un volumen de negocios superior a 50 millones de euros o un balance total superior a 25 millones de euros). El número de empresas afectadas se reducirá en aproximadamente un 80 %.

・Para las empresas que ya no estén afectadas, la Comisión adoptará por acto delegado una norma de información voluntaria, basada en la norma VSME.

・Solo estas informaciones podrán ser solicitadas por las empresas afectadas por la CSRD y que deseen obtener información de sus empresas de su cadena de valor que cuenten con menos de 1.000 empleados.

・La Comisión desearía revisar las normas europeas de información sobre sostenibilidad (ESRS) con el fin, en particular, de reducir "sustancialmente" el número de puntos de datos.

・Aplazar en dos años la entrada en vigor de los requisitos de información para las grandes empresas que aún no han comenzado a implementar la CSRD y para las PYME cotizadas (olas 2 y 3) para evitar que comiencen su informe cuando quizá sean excluidas del ámbito de aplicación si se confirman las propuestas de la Comisión.

En cambio, la Comisión Europea indica muy claramente que el principio de doble materialidad no se pone en entredicho. Todas las empresas en el ámbito de aplicación de la CSRD deberán, por tanto, realizar un análisis de doble materialidad conforme a los ESRS.

2.2 Para las empresas de menos de 1000 empleados

El marco de información voluntaria para las empresas que ya no están directamente en el ámbito de aplicación de la CSRD aún no se conoce con precisión.

Sin embargo, la Comisión indica que este marco voluntario se basará en las normas VSME publicadas en diciembre de 2024 por el EFRAG.

Hoy en día, el análisis de doble materialidad no es obligatorio para las empresas que desean aplicar las VSME. Sin embargo, será uno de los principales desafíos de las negociaciones que tendrán lugar en las próximas semanas y meses sobre el futuro marco voluntario. De hecho, muchos diputados europeos esperan que la doble materialidad se incorpore en este marco de reporting, especialmente por coherencia, ya que las empresas de más de 1000 empleados aplicarán la doble materialidad y solicitarán información a las empresas de menos de 1000 empleados, que podrían aplicar solo una materialidad simple.

3. ¿Por qué realizar un análisis de doble materialidad?

La doble materialidad presenta numerosas ventajas. Al combinar las dimensiones financieras y de impacto, permite a las empresas:

- Evaluar su impacto global, comprender todos los riesgos y oportunidades y ser más transparentes en cuanto a su rendimiento.

- Responder a las crecientes expectativas de las partes interesadas: los inversores, los consumidores, los empleados, etc. El hecho de realizar un análisis de doble materialidad puede reforzar la confianza en la organización, ofrecer una ventaja competitiva, conferir una buena reputación a la empresa, etc.

- Priorizar eficazmente los problemas y establecer una hoja de ruta de prioridades. La doble materialidad les permite conocer los cambios que deben implementar para garantizar su sostenibilidad, integrar los problemas ambientales y sociales en su estrategia y acciones mediante la implementación de políticas y prácticas responsables.

4. ¿Cómo realizar un análisis de doble materialidad?

{{newsletter-blog-2}}

Es importante señalar que las normas europeas no imponen la manera en que la doble materialidad debe ser llevada a cabo por las empresas, ya que un proceso único no sería adecuado frente a los múltiples sectores de actividad, organizaciones o cadenas de valor de las organizaciones afectadas por la CSRD.

Sin embargo, todos los actores de la CSRD, empezando por el EFRAG, están de acuerdo en las mismas grandes etapas, comenzando por la identificación del contexto de la empresa (actividades, partes interesadas, etc.) hasta la selección de los problemas materiales y la preparación del reporting en consecuencia.

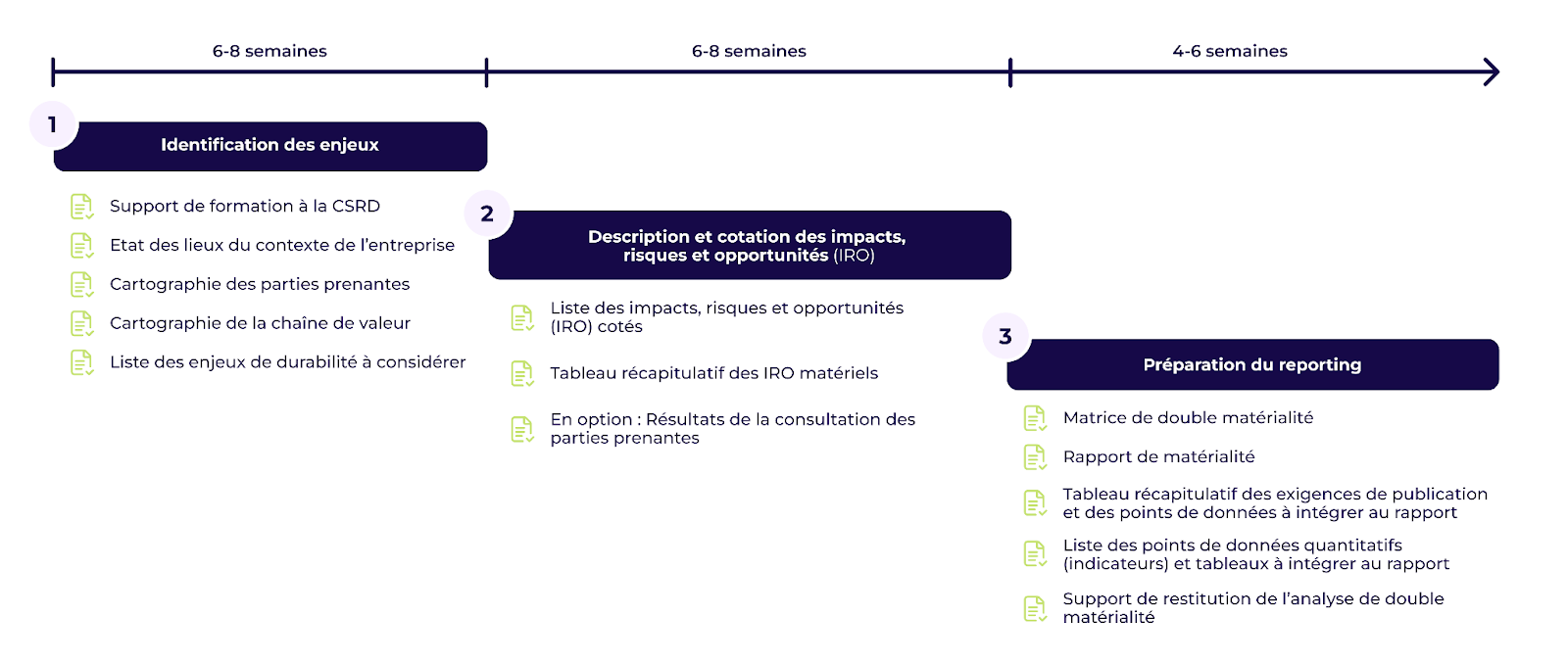

Por lo tanto, se pueden separar los pasos en 3 grandes etapas esenciales.

4.1 Identificación de los problemas para su doble materialidad

Para ello, hay que:

- Un estado de la situación del contexto de la empresa

Se trata de comprender las actividades de la empresa, los productos o servicios que vende, los lugares donde opera, sus estados financieros, etc.

- Un mapeo de la cadena de valor y las partes interesadas

El objetivo es rastrear los flujos, mapear su cadena de valor, tanto aguas arriba como aguas abajo, para luego identificar las partes interesadas afectadas por las operaciones de la empresa y en toda su cadena de valor.

- Establecer una primera lista de los problemas de sostenibilidad a considerar

Se trata aquí de establecer una lista de todos los problemas que luego serán analizados desde el punto de vista de la doble materialidad para determinar cuáles son los materiales.

Para establecer esta lista, no se parte de cero.

La primera fuente es la lista de problemas de sostenibilidad proporcionada por el propio EFRAG y que se encuentra en el ESRS 1, AR 16 (página 26 de este documento). El EFRAG detalla los temas, subtemas y subtemas que deben ser considerados.

Pero esto no debe ser la única fuente. Esta lista debe ser completada con una revisión documental que permita identificar problemas específicos de la empresa gracias a documentos internos o a un estudio de su sector de actividad. Por lo tanto, un benchmark de los problemas seleccionados por los competidores de la empresa puede ser muy útil, al igual que el análisis de los marcos voluntarios sectoriales publicados por el Sustainability Accounting Standards Board (SASB), la Global Reporting Initiative (GRI) o el Morgan Stanley Capital International (MSCI).

4.2 Descripción y calificación de los impactos, riesgos y oportunidades (IRO) en el análisis de doble materialidad

Aquí es donde se entra en el corazón de la doble materialidad, ya que se trata de determinar, a partir de la lista construida anteriormente, cuáles son los problemas materiales.

Para ello, la organización debe determinar los impactos, riesgos y oportunidades (IRO) relacionados con los desafíos de sostenibilidad en su cadena de valor. Luego, debe aplicar criterios de evaluación sobre la materialidad del impacto y la materialidad financiera para determinar cuáles son los IRO materiales.

Aquí están los criterios a considerar:

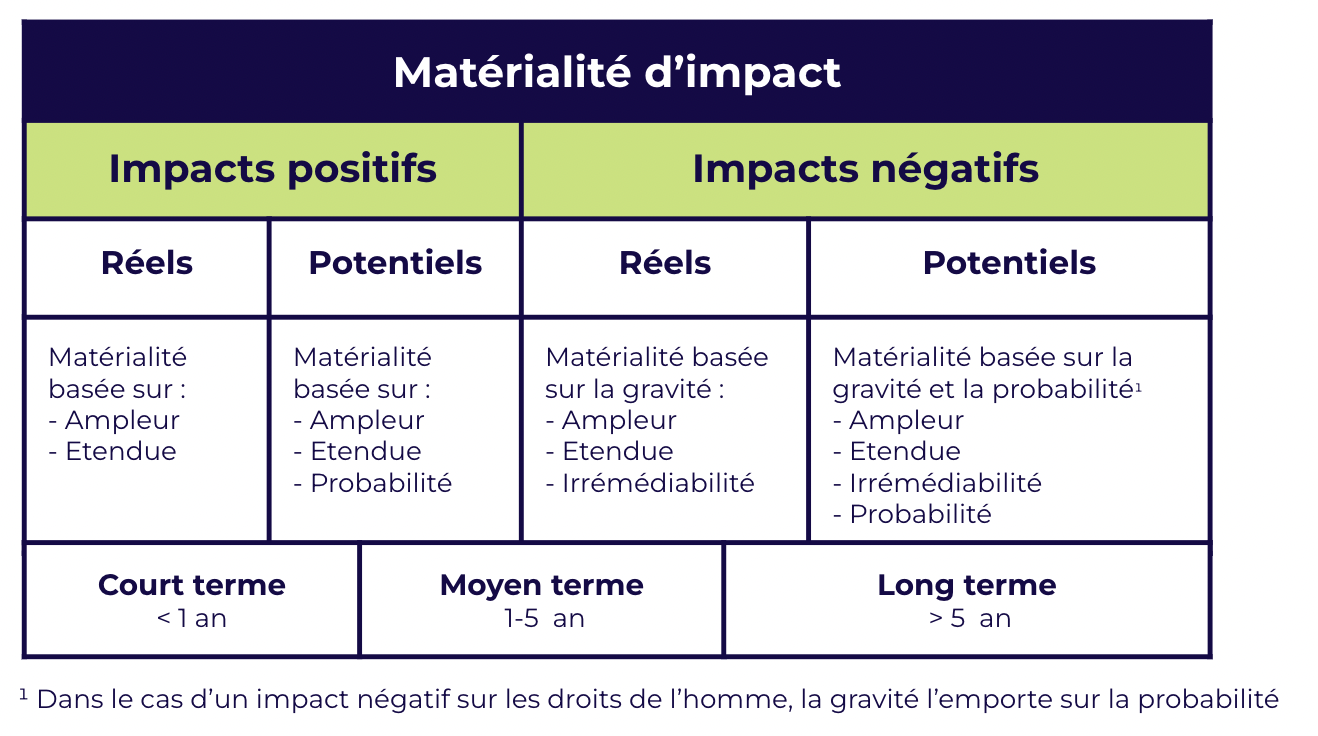

- Para la materialidad del impacto

Para los impactos negativos, se evalúa la gravedad del impacto y su probabilidad de ocurrencia para los impactos potenciales. El criterio de gravedad del impacto depende de 3 criterios:

- su magnitud: ¿cuál es la importancia o gravedad del impacto? Por ejemplo, en los derechos humanos o en el medio ambiente.

- su alcance: ¿cuál es la extensión del impacto? Por ejemplo, el alcance de los daños ambientales

- y su carácter irreparable: ¿en qué medida el impacto puede ser reparado? ¿Pueden los daños ambientales ser restaurados y en qué medida el medio ambiente puede volver a una situación al menos equivalente a la observada antes del impacto negativo?

Para los impactos positivos, solo se evalúan la magnitud y el alcance del impacto, así como su probabilidad de ocurrencia para los impactos potenciales.

En resumen:

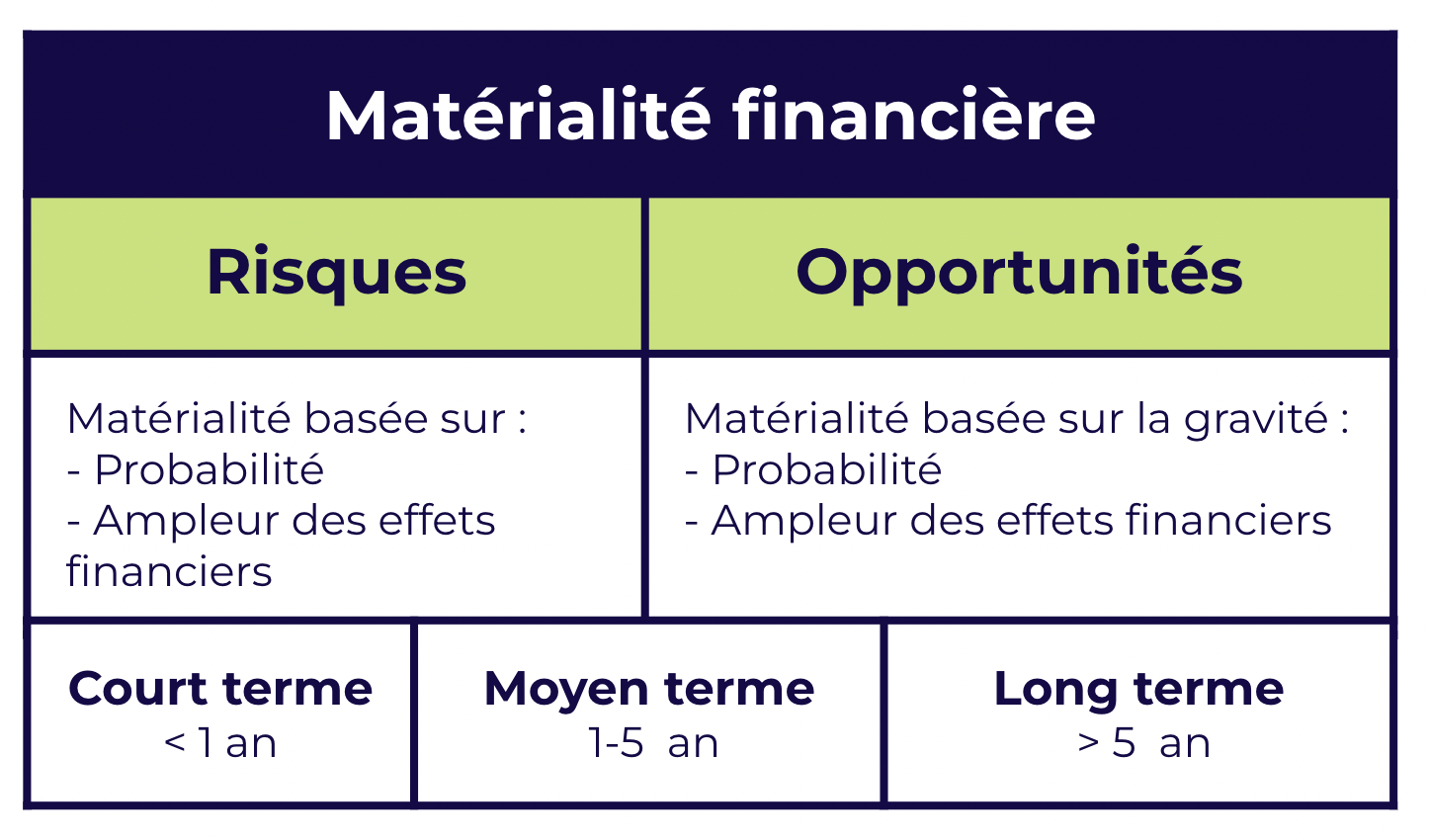

- Para la materialidad financiera

Para recordar, la materialidad financiera corresponde a los riesgos y oportunidades generados por el entorno económico, social y natural sobre el desempeño financiero de la empresa.

Para evaluar esta materialidad financiera, se deben considerar dos criterios:

- la magnitud potencial de los efectos financieros sobre la base de umbrales apropiados

- la probabilidad de ocurrencia

Este análisis debe realizarse a corto, mediano y largo plazo.

Por lo tanto, se deben utilizar umbrales para determinar la materialidad o no de los riesgos y oportunidades. Pueden ser umbrales monetarios absolutos o relativos, como un porcentaje de la cantidad correspondiente a sus ingresos, costos, activos totales o valor neto.

También debe realizarse una evaluación cualitativa, ya que ciertas empresas, debido a sus actividades, están expuestas a riesgos de reputación. Este riesgo, aunque no pueda ser evaluado, puede influir en la disponibilidad del financiamiento y/o el costo del financiamiento y, por consiguiente, puede ser financieramente material.

Para las dos materialidades, de impacto y financiera, la organización debe establecer entonces un sistema de calificación personalizado para medir la intensidad de cada criterio: una escala de 0 a 3, por ejemplo, o de 1 a 5. Es la empresa la que decide, el EFRAG no impone una metodología única. Una vez establecido el sistema de calificación, es necesario definir los umbrales a partir de los cuales los IRO serán considerados materiales.

Una vez más, el EFRAG no impone una metodología para la elección del umbral, cualitativo o cuantitativo, para la empresa, pero esta última deberá justificar la manera en que se han definido y aplicado estos umbrales.

Descubra nuestro artículo dedicado a la identificación y evaluación de los IRO

4.3 Preparación del informe de doble materialidad

Se trata de dar forma a los resultados y preparar el informe en consecuencia.

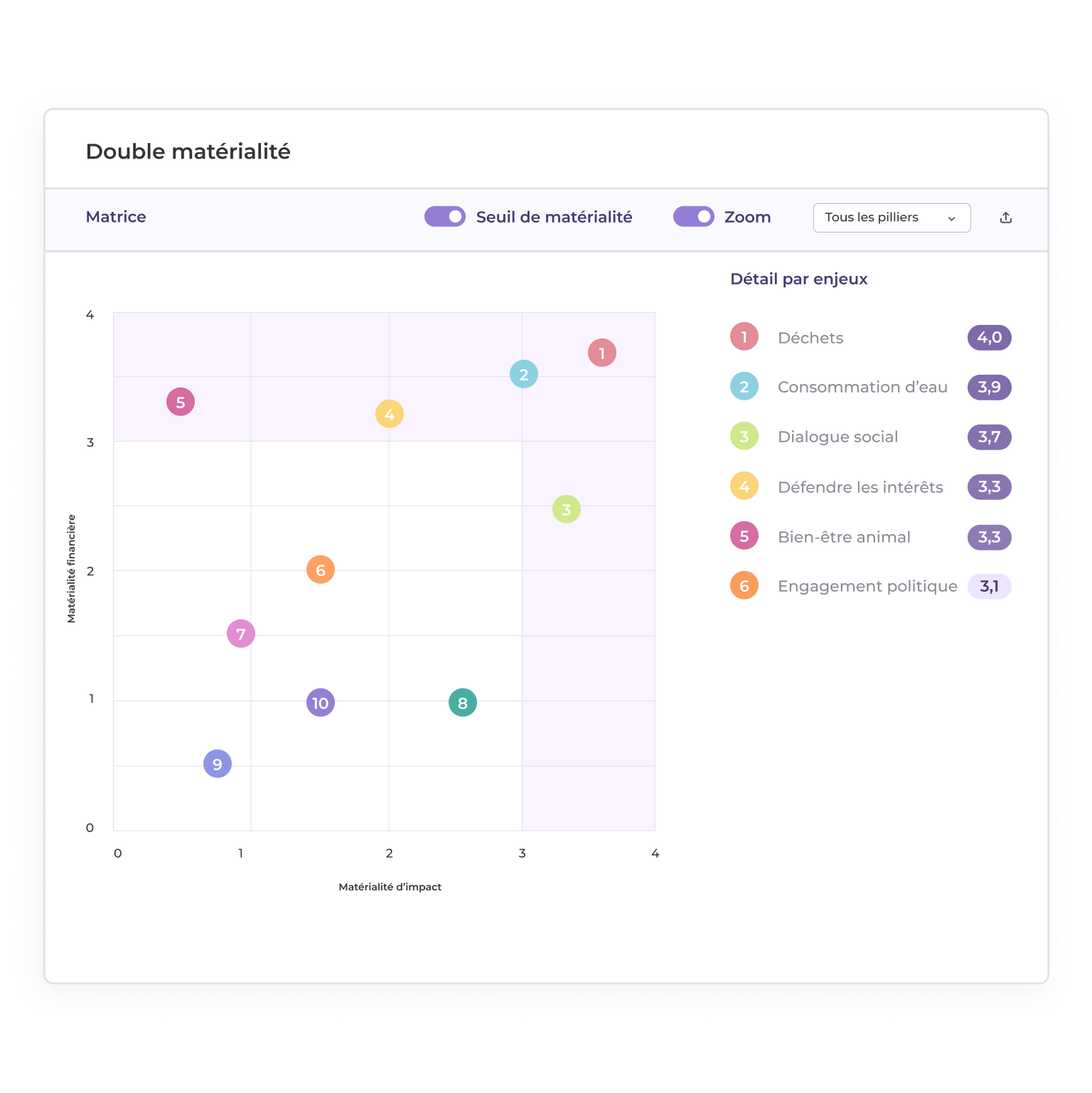

El formato preferido sigue siendo la matriz de doble materialidad, que permite visualizar y jerarquizar simplemente los desafíos materiales.

La empresa puede entonces definir cuáles son los requisitos de publicación y los puntos de datos a integrar en el informe de sostenibilidad.

5. ¿Cómo Sami le acompaña en el análisis de doble materialidad?

Gracias a nuestro módulo CSRD integrado en nuestra plataforma y gracias al acompañamiento de gabinetes de asesoría socios especializados y seleccionados por su experiencia, estamos en condiciones de acompañarle en la realización de su informe de sostenibilidad y, en particular, en su doble materialidad. Aquí tiene un resumen de lo que ofrecemos en cada una de las etapas.

5.1 Sobre la identificación de los desafíos

Nuestros consultores aportan toda su experiencia para ayudar a la empresa a elaborar una primera lista de desafíos potencialmente materiales: construcción de un benchmark de los competidores, revisión documental de los referenciales internacionales, análisis del sector, comprensión del contexto global de la organización.

Nuestro software permite, en esta primera etapa, cartografiar todas sus partes interesadas (colaboradores, clientes, proveedores…) y adaptar el referencial ESRS a su situación. La lista de los desafíos de sostenibilidad, detallada en temas, subtemas y sub-subtemas, proporcionada por el EFRAG está integrada a nuestra plataforma. Solo tiene que parametrizar la herramienta para adaptarla a sus desafíos.

5.2 Sobre la descripción y la calificación de los impactos, riesgos y oportunidades (IRO)

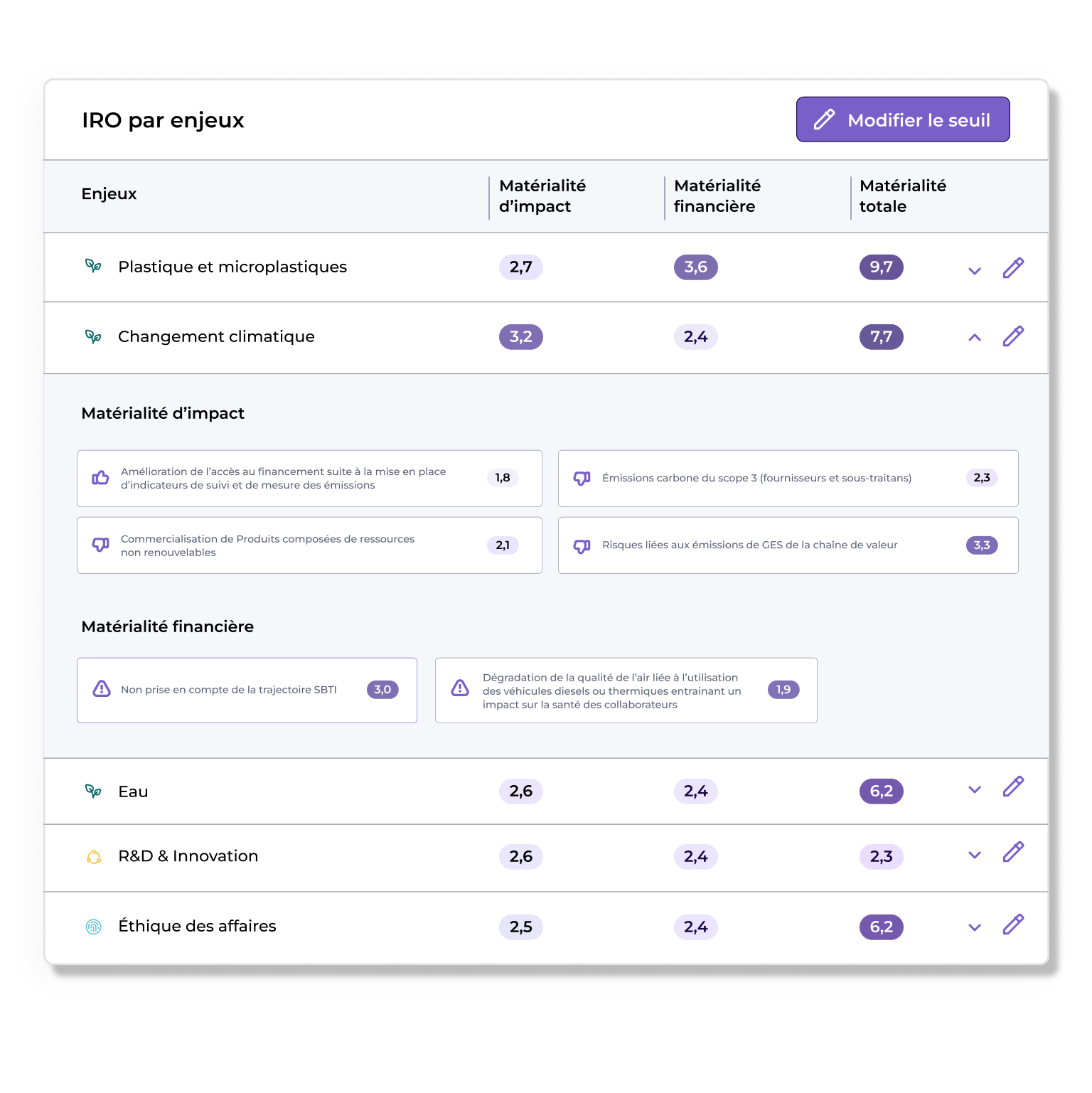

Durante esta fase, nuestro software permite, entre otras cosas:

- Evaluar fácilmente sus IRO

Para cada uno de los desafíos materiales definidos, el software propone una lista de IRO. Determina la calificación de estos IRO en función de los criterios esperados por el EFRAG y el software calcula automáticamente el puntaje de materialidad de cada uno de los IRO. La cuadrícula de evaluación se basa en los estándares del EFRAG.

El ejercicio comienza con una reunión en el sitio con nuestros consultores y las personas a cargo del proyecto CSRD de la empresa para darle las claves de la calificación de los diferentes IRO.

Nuestros consultores siguen este paso con usted, examinan por primera vez los resultados de la calificación (antes de las rectificaciones si es necesario) y preparan la tabla resumen de los IRO materiales, un entregable requerido por el ESRS 2.

- Solicitar a sus partes interesadas

Las normas de reporte no imponen establecer un diálogo con las partes interesadas para el análisis de doble materialidad.

Sin embargo, intercambiar con sus partes interesadas (internas y externas) debe permitirle primero comprender cómo son o pueden ser impactadas y así le ayuda a evaluar la gravedad y la probabilidad de los impactos. Por lo tanto, es un actor importante en la construcción de la materialidad de sus desafíos. Y el diálogo con sus partes interesadas también puede intervenir en un segundo momento, una vez definida la materialidad, para confirmar o refutar con ellas la evaluación de materialidad.

Por eso nuestro software permite interrogar de manera simple y eficaz a las partes interesadas que habrá identificado. Modelos de cuestionarios listos para usar y pensados para la CSRD están integrados. Pero también puede definir sus cuestionarios personalizados con una multitud de campos disponibles. Finalmente, el software agrega y analiza automáticamente las respuestas de sus partes interesadas para enriquecer la calificación de sus IRO.

5.3 Sobre la preparación del reporte

Sobre la base de la calificación de los IRO y el cálculo automático de los puntajes de materialidad para cada desafío, nuestro software proporciona automáticamente una matriz de doble materialidad para permitirle visualizar de un vistazo sus desafíos materiales.

Nuestros consultores preparan, además, el informe de materialidad para detallar la metodología seguida y los resultados obtenidos (entregable requerido en el ESRS 2) y preparan una tabla resumen de los desafíos materiales, de los requisitos de publicación y de los puntos de datos que se integrarán al informe.

En paralelo, el software está parametrizado para poner en marcha el protocolo de recolección de datos y de redacción del informe de sostenibilidad.

{{newsletter-blog-3}}

¿Todavía tiene preguntas sobre el análisis de doble materialidad? Puede consultar nuestro artículo Preguntas/Respuestas sobre la CSRD.

6. Un ejemplo de análisis de doble materialidad: el grupo EBRA

En este artículo, encontrará el testimonio de Rémy Ramstein, director industrial, de compras y de RSE del grupo de prensa EBRA (que posee 9 títulos de prensa regional en el este de Francia y emplea a 3500 colaboradores). Explica el proceso de preparación del primer informe de sostenibilidad CSRD del grupo y, en particular, su análisis de doble materialidad.

Puntos clave de la entrevista sobre su doble materialidad:

- Organización interna: El proyecto es dirigido por un equipo (1,3 ETP) dedicado a la RSE, con un seguimiento trimestral en el COMEX. Se ha realizado un importante trabajo de pedagogía para familiarizar a la dirección con los conceptos de la CSRD.

- Consulta a las partes interesadas: Se han consultado un total de 400 partes interesadas, de las cuales 50 en entrevistas individuales (miembros del COMEX, expertos internos y externos) y 350 a través de cuestionarios (empleados, anunciantes, lectores).

- Resultados del análisis: De los 58 IRO identificados inicialmente, 38 se consideraron materiales. Estos IRO se han agrupado en desafíos de sostenibilidad para mayor claridad en la matriz de doble materialidad.

- Recopilación de datos: Se deben recopilar aproximadamente 400 puntos de datos (frente a los 300 del antiguo DPEF), algunos de los cuales se han creado específicamente para representar la actividad periodística del grupo.

- Enseñanzas: Rémy Ramstein subraya la importancia de anticiparse (al menos un año de preparación), de contar con el apoyo de expertos y de considerar la CSRD no como un proyecto puntual, sino como un proceso de mejora continua que enriquece la estrategia de RSE de la empresa.

El testimonio de Rémy Ramstein ilustra cómo la adaptación a la CSRD y, en particular, la doble materialidad, más allá de su aspecto regulatorio, han permitido al grupo EBRA estructurar su enfoque de RSE y establecer un diálogo constructivo con todos los actores de su cadena de valor.

7. FAQ sobre el análisis de doble materialidad

¿Qué es la doble materialidad en el contexto de la CSRD?

La doble materialidad es un concepto central de la directiva CSRD que combina dos perspectivas complementarias: la materialidad financiera (cómo el entorno económico, social y natural afecta el rendimiento financiero de la empresa - visión "Outside-In") y la materialidad de impacto (cómo la empresa impacta su entorno económico, social y natural - visión "Inside-In"). Este enfoque permite evaluar de manera global el rendimiento sostenible de una empresa.

¿Cuál es la diferencia entre materialidad simple y doble materialidad?

La materialidad simple (o materialidad financiera) solo considera los impactos del entorno en el rendimiento financiero de la organización. Es el enfoque preferido por el ISSB. La doble materialidad, defendida por el EFRAG, añade una segunda dimensión: el impacto de la empresa en la sociedad y el medio ambiente. Este enfoque más completo permite identificar desafíos que podrían ser ignorados en una materialidad simple.

¿Cómo estructurar un análisis de doble materialidad?

Se estructura en tres grandes etapas:

- Identificación de los desafíos: mapeo del contexto de la empresa, de su cadena de valor y de las partes interesadas, y luego establecimiento de una lista preliminar de desafíos de sostenibilidad.

- Descripción y calificación de los impactos, riesgos y oportunidades (IRO): evaluación de los IRO según criterios específicos para la materialidad de impacto y la materialidad financiera.

- Preparación del informe: formalización de los resultados y definición de los requisitos de publicación para el informe de sostenibilidad.

¿Cómo definir los umbrales de materialidad para mi empresa?

El EFRAG no impone una metodología única para definir los umbrales de materialidad. Cada empresa debe establecer su propio sistema de calificación (por ejemplo, una escala de 0 a 3 o de 1 a 5) y definir los umbrales a partir de los cuales los IRO serán considerados materiales. La empresa deberá justificar la manera en que se han definido y aplicado estos umbrales en su informe de sostenibilidad.

¿Es necesario consultar a las partes interesadas para el análisis de doble materialidad?

Aunque las ESRS no exigen formalmente la consulta a las partes interesadas, su consulta permite comprender mejor cómo son o pueden ser impactadas y, por lo tanto, evaluar con mayor precisión la gravedad y la probabilidad de los impactos. Por lo tanto, es una práctica altamente recomendada.

¿Cuánto tiempo se debe prever para realizar un análisis de doble materialidad?

Según la experiencia compartida por las empresas que ya han realizado este ejercicio, se recomienda prever entre 3 y 6 meses. Este plazo permite consultar eficazmente a las partes interesadas, estudiar los resultados y formalizar las conclusiones.

¿Cómo se articula el análisis de doble materialidad con los demás requisitos de la CSRD?

La doble materialidad constituye la base del informe CSRD. Permite determinar cuáles son los desafíos materiales y, por lo tanto, qué requisitos de publicación (puntos de datos) deben integrarse en el informe de sostenibilidad. Sin este análisis previo, es imposible estructurar eficazmente su informe CSRD.

¿Debe actualizarse regularmente el análisis de doble materialidad?

Sí, debe revisarse regularmente para reflejar la evolución del contexto económico, social y ambiental en el que opera la empresa. Las ESRS recomiendan una revisión al menos cada 3 años o con mayor frecuencia en caso de cambios significativos.

¿Cómo utilizar los resultados del análisis más allá del informe CSRD?

Los resultados pueden utilizarse para:

- Enriquecer la estrategia RSE de la empresa

- Priorizar las acciones y las inversiones en materia de sostenibilidad

- Estructurar el diálogo con los actores internos y externos

- Identificar nuevas oportunidades de negocio

- Anticipar los riesgos emergentes relacionados con los desafíos ambientales, sociales y de gobernanza

¿Cuáles son nuestros otros contenidos sobre la CSRD?

- Todo lo que necesita saber sobre la CSRD

- Todos los puntos de datos esperados en este DR n°1 de la ESRS E1 (y todos los demás puntos de datos) en este documento: Sami: CSRD - ESRS Data Points.

- CSRD: todo lo que necesita saber sobre la norma ESRS E1 sobre el cambio climático

- Construir un plan de transición alineado con la CSRD

- Las normas ESRS: comprender los criterios de información europeos

Descarbonización de la misión

No te pierdas el últimas noticias sobre el clima y anticipa

¡noticias regulatorias!

%2525202.avif)

Descubra nuestra guía para realizar su análisis de doble materialidad

Encontrará la metodología, paso a paso, así como el análisis de un consultor RSE

.avif)

Les commentaires