La iniciativa Science-Based Targets (SBTi) se creó en 2015 a través de una asociación entre el CDP, el Pacto Mundial de las Naciones Unidas, el Instituto de Recursos Mundiales (WRI) y el Fondo Mundial para la Naturaleza (WWF), y de manera simultánea a la firma de los Acuerdos de París. Alienta a las empresas a establecer objetivos de reducción de emisiones de gases de efecto invernadero basados en datos científicos, con el fin de combatir el cambio climático de manera efectiva.

La filosofía subyacente a SBTi es similar a la de los Acuerdos de París sobre el clima: al igual que los Estados se han comprometido de manera voluntaria y diferenciada a reducir sus emisiones y orientarse hacia la neutralidad de carbono, las empresas pueden, a través de la iniciativa SBT, comprometerse de manera voluntaria a reducir sus emisiones a un ritmo considerado compatible con los Acuerdos de París.

Su ambición es permitir a las empresas establecer objetivos de descarbonización denominados “alineados con la ciencia” y compatibles con un límite del calentamiento climático, idealmente a +1,5°C en comparación con la era preindustrial: estos objetivos deben estar en línea con lo que la ciencia estima necesario para limitar el aumento de la temperatura mundial a 1,5°C en comparación con los niveles preindustriales.

En otras palabras, una vez que una empresa ha medido sus emisiones de gases de efecto invernadero, puede encontrar en la caja de herramientas de la SBTi los niveles de reducción de emisiones a alcanzar para estar en sintonía con los objetivos globales de descarbonización.

La SBTi se ha convertido progresivamente en una referencia tanto a nivel francés como internacional como herramienta de ayuda para la fijación de objetivos de descarbonización de las empresas, de todo tamaño y sector.

Así, el número de empresas comprometidas está creciendo rápidamente: se cuentan más de 4600 empresas comprometidas, de las cuales más de 2300 con objetivos ya validados!

La ambición impulsada por la SBTi ha ido en aumento con el tiempo, a medida que se reducen los presupuestos globales de carbono: si inicialmente era posible para las empresas establecer objetivos compatibles con un calentamiento de 2°C, ya no es concebible.

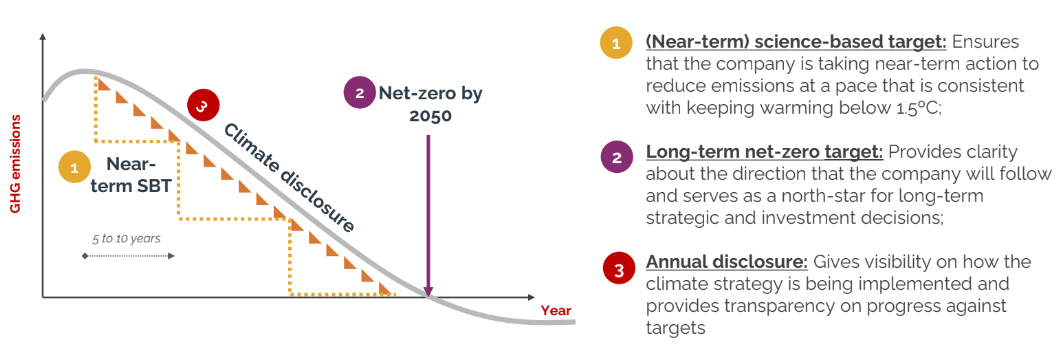

La ambición mínima para los objetivos a corto plazo corresponde a un límite del calentamiento muy por debajo de 2°C (well-below 2°C), y se invita a las empresas a establecer objetivos de 1.5°C y comprometerse a largo plazo en trayectorias Net-Zero.

¿Cómo establecer objetivos basados en la ciencia?

Para establecer objetivos basados en la ciencia, las empresas deben seguir una serie de pasos.

En primer lugar, deben evaluar el balance de carbono del año que servirá de referencia para los objetivos que se van a fijar.

A continuación, deben definir objetivos de reducción de emisiones que estén en línea con las mejores prácticas científicas y que contribuyan a mantener el calentamiento climático por debajo de 2°C.

Es en este nivel donde la iniciativa SBT se posiciona, proporcionando un marco metodológico de fijación de objetivos para las empresas.

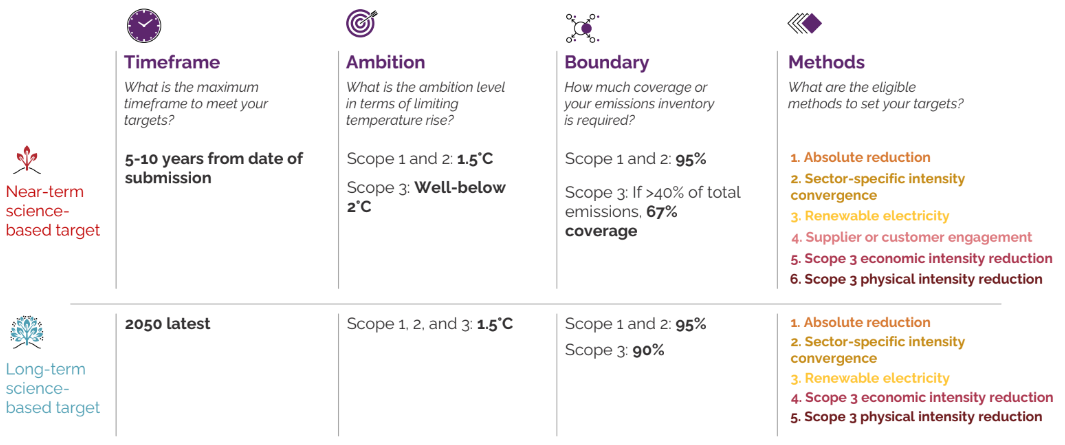

La SBTi distingue los objetivos denominados de corto plazo (horizonte de 5 a 10 años) de los objetivos de largo plazo (horizonte de 2050).

La naturaleza de los objetivos que una empresa puede establecer depende de los horizontes temporales considerados.

La iniciativa SBT ofrece a las empresas la posibilidad de combinar diferentes tipos de objetivos y niveles de ambición, en función del alcance de las emisiones considerado.

Estas posibilidades metodológicas se resumen en el esquema que se muestra a continuación.

En cuanto a los tipos de objetivos, se pueden distinguir:

- objetivos de reducción en valor absoluto (tCO2eq) de las emisiones: la reducción lineal anual debe ser como mínimo del 4,2% para un objetivo de 1.5°C o del 2,5% para un objetivo well-below 2°C. Se trata de objetivos de contracción en términos absolutos, es decir, los porcentajes de reducción son idénticos para todas las empresas.

En los alcances 1 y 2, los objetivos deben estar alineados con una trayectoria de 1.5°C, lo que se traduce en:

- Si el año de referencia (AR) es 2020 o anterior: una reducción de al menos 4.2% por año

- Si el AR es posterior a 2020: una reducción de al menos 42% para 2030 +/- 4.2%/año

Tomemos algunos ejemplos:

- AR = 2020 y año objetivo (AO) 2025: la reducción debe ser entonces del 4.2%/año, es decir, 21% para 2025

- AR = 2022 y AO = 2027: la reducción debe ser entonces del 42+(2027-2030)*4.2 = 29.4 % para 2027, es decir, 5.9%/año

- AR = 2022 y AO = 2032: la reducción debe ser entonces del 42+(2032-2030)*4.2 = 50.4 % para 2032, es decir, 5%/año

En el alcance 3, los objetivos deben estar alineados como mínimo con una trayectoria well-below 2°C, lo que se traduce en:

- Si el AR es 2020 o anterior: una reducción de al menos 2.5% por año

- Si el AR es posterior a 2020: una reducción de al menos 25% para 2030 +/- 2.5%/año

- objetivos de reducción de la intensidad de carbono (tCO2eq/unidad) física: pueden ser objetivos de contracción o de convergencia sectorial de la intensidad de carbono de un producto (por ejemplo, la intensidad de carbono de una tonelada de acero, de un kWh de electricidad, etc.).

- objetivos de reducción de intensidad de carbono (tCO2eq/€ de valor añadido) económica: debe tratarse de una reducción anual mínima del 7% anual. Se trata de un objetivo de contracción de la intensidad económica, es decir, el porcentaje de reducción es idéntico para todas las empresas.

- objetivos de aprovisionamiento de energía renovable (para el alcance 2), con un objetivo mínimo del 80% para 2025 y del 100% para 2030.

- y, finalmente, objetivos de compromiso con proveedores o clientes: se trata de determinar un porcentaje mínimo de proveedores que se hayan comprometido ellos mismos con SBT en un plazo determinado.

Se concede cierta flexibilidad a las empresas, en particular en cuanto a los objetivos de descarbonización del alcance 3: la SBTi ha reconocido las dificultades de descarbonización de la cadena de valor de las empresas y tolera que una parte de las emisiones (inferior a un tercio del total del alcance 3) no esté sujeta a objetivos de reducción.

Del mismo modo, las metodologías denominadas de compromiso con los proveedores o de reducción de la intensidad física o económica tienen como objetivo permitir a las empresas comprometerse sin obligarse a reducciones en términos absolutos y movilizar a todas las partes interesadas en la reducción de las emisiones.

Estos diferentes tipos de objetivos pueden combinarse en las categorías y puestos de emisión, siempre que el 95% de los alcances 1 y 2 y más de ⅔ de las emisiones del alcance 3 estén cubiertos por objetivos válidos desde el punto de vista de SBT.

Así, a modo de ejemplo, consideremos una empresa cuyos 60% de las emisiones del alcance 3 provienen de los insumos, el 20% del transporte y el 20% de otros puestos de emisión (desplazamientos, inmovilización, etc.).

Esta empresa puede comprometerse a que el 50% de sus transportistas estén comprometidos con SBT para 2030 y a una reducción de la intensidad económica de sus insumos del -52% para 2030 en comparación con el año de referencia de 2022 (equivalente a una contracción anual del 7%).

Estos objetivos permiten cubrir más de ⅔ del alcance 3 y, por lo tanto, cumplen con los criterios esperados por la SBTi.

{{newsletter-blog-3}}

¿Cuáles son las ventajas y los riesgos de comprometerse con SBT?

Las empresas que participan en la iniciativa SBT se benefician de varias ventajas.

En primer lugar, pueden mejorar su reputación y su imagen de marca demostrando su compromiso con la sostenibilidad ambiental: tener objetivos de reducción de emisiones validados por la iniciativa SBT es una prueba muy fuerte ante todas las partes interesadas del seriedad y la ambición de la estrategia de bajo carbono de una empresa.

Los beneficios financieros (directos e indirectos) relacionados con la reducción de emisiones son numerosos: reducción de costos operativos y relacionados con el consumo de energía, estimulación de la innovación, mejor resiliencia y gestión de riesgos relacionados con el clima, y finalmente la oportunidad de diferenciarse de la competencia demostrando un compromiso con la sostenibilidad.

Es importante señalar que la iniciativa SBT se centra únicamente en la definición de objetivos.

En particular, no se espera (desde el punto de vista de la SBTi) que las empresas que se fijan objetivos SBT publiquen un plan de acción o una estrategia climática que muestre cómo pretenden alcanzar estos objetivos.

Sin embargo, se recomienda encarecidamente que, paralelamente al proceso de fijación de objetivos, se lleve a cabo una reflexión estratégica sobre la viabilidad y las condiciones para alcanzar los objetivos (acciones de reducción necesarias, evoluciones del modelo de negocio a implementar, proveedores a comprometer, etapas de ecodiseño de productos a realizar, etc.).

De hecho, la iniciativa SBT proporciona recursos y guías para ayudar a las empresas a comprometerse en el proceso y a elaborar planes de acción eficaces.

La única obligación para una empresa (además del cumplimiento de los criterios en la definición de los objetivos) es publicar anualmente sus emisiones. Las empresas deben, por lo tanto, establecer sistemas de seguimiento y reporte para medir su progreso y asegurarse de que están en el buen camino para alcanzar sus objetivos.

Como la iniciativa SBT es un marco voluntario de compromiso de las empresas, no hay sanción o riesgo financiero directo en caso de no alcanzar los objetivos de descarbonización fijados.

Como mucho, las empresas serán invitadas, en caso de desviación de las emisiones reales (en comparación con los objetivos fijados), a establecer nuevos objetivos.

Sin embargo, puede haber un riesgo de reputación en caso de no cumplir con los objetivos fijados, relacionado con el hecho de tener que asumir públicamente que los objetivos de descarbonización no se han alcanzado.

Por eso, las reflexiones estratégicas previas sobre la definición de un plan de acción a la altura de los objetivos fijados son primordiales.

¿Cómo funciona en la práctica?

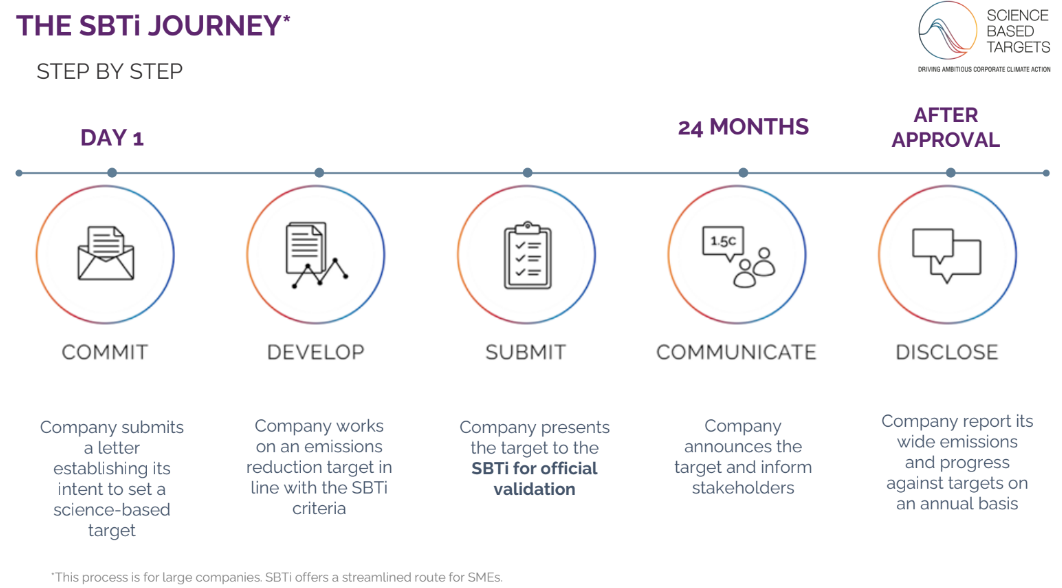

Las empresas que deseen fijarse objetivos validados por la SBTi deben seguir un proceso de cuatro etapas:

- En primer lugar, comprometerse formalmente mediante el envío de una carta de intención a la SBTi

- Una vez realizado el balance de carbono, elegir el año de referencia y desarrollar objetivos que cumplan con los criterios esperados por la SBTi

- Enviar a la iniciativa SBT sus objetivos para su validación oficial

- Comunicar públicamente a las partes interesadas de la empresa el compromiso adquirido.

Es importante señalar que la SBTi no se dirige únicamente a las grandes empresas.

Las pequeñas y medianas empresas (empresas con menos de 500 empleados) también pueden participar, a través de un proceso ampliamente simplificado: basta con que estas últimas completen un formulario de compromiso.

Podrá encontrar toda la información para fijarse objetivos validados por la SBTi y seguir los pasos uno a uno en este sitio de la SBTi.

Así, es posible seguir las empresas comprometidas en el sitio web de SBTi, y ver el tipo de compromiso de descarbonización, entre el abanico de objetivos de descarbonización posibles que se ofrecen.

Si la empresa desea comunicar públicamente que los objetivos han sido validados por la SBT, entonces debe presentar formalmente a la SBTi sus objetivos para su validación oficial.

Pero una empresa que simplemente desee fijarse objetivos de descarbonización (sin validación oficial de la SBTi) puede basarse perfectamente en el marco de referencia de la SBTi.

Conclusión

Fijarse objetivos de descarbonización es un punto de paso obligatorio de cualquier estrategia climática de la empresa.

La SBTi es, por tanto, una iniciativa bienvenida, que ofrece un marco de referencia compartido y reconocido para las empresas voluntarias deseosas de contribuir de manera sincera y rigurosa a la descarbonización de nuestras sociedades.

Así, se ha impuesto con el tiempo como un marco metodológico de referencia a nivel internacional, como demuestra el número creciente de empresas que se comprometen y presentan tales objetivos.

Numerosos otros marcos metodológicos, como la Iniciativa Net Zero (NZI) impulsada por Carbone 4 o la metodología ACT impulsada por el CDP y la ADEME, se basan en gran medida en la SBTi para estructurar la fase de definición de objetivos de reducción.

La SBTi ofrece cierta flexibilidad a las empresas en cuanto a las posibilidades de fijación de objetivos: no todas las empresas están obligadas a fijarse a corto plazo objetivos de reducción en términos absolutos, sino que pueden combinar objetivos de reducción en intensidad económica o física, en porcentaje de proveedores también comprometidos con SBT, en suministro de ENR, etc.

Esta flexibilidad tiene la ventaja de facilitar la consecución de los objetivos fijados, y de motivar así a más empresas a fijarse objetivos de descarbonización.

Sin embargo, hay varios inconvenientes derivados de esta permisividad y simplicidad metodológica:

- si se consolidan todos los objetivos SBT fijados por las empresas y se supone que se alcancen, no está claro que se respeten los presupuestos globales de carbono, es decir, que el calentamiento climático se limite al nivel deseado (muy inferior a 2°C)

- los objetivos de descarbonización propuestos por la SBTi no se adaptan lo suficiente a las especificidades de cada empresa, y en particular son inadecuados para las empresas que contribuyen a la descarbonización de nuestras sociedades y que están llamadas a crecer en el marco de la transición ecológica.

Queda que la SBTi se ha impuesto hasta ahora como el marco de referencia, y se invita a un máximo de empresas a fijarse objetivos ambiciosos de descarbonización, y así contribuir a la lucha contra el cambio climático.

Descarbonización de la misión

No te pierdas el últimas noticias sobre el clima y anticipa

¡noticias regulatorias!

Les commentaires