El término de "contabilidad del carbono" (carbon accounting) designa de forma muy amplia los métodos utilizados para integrar la cuestión del cambio climático en la estrategia y las políticas RSE de las empresas. La contabilidad del carbono se emplea muy a menudo para describir con más precisión el conjunto de los métodos utilizados para contar, cuantificar y clasificar las emisiones de gases de efecto invernadero (GEI) de una empresa, de una colectividad, de una asociación en un perímetro dado.

La contabilidad del carbono permite, por tanto, a una empresa evaluar las emisiones de gases de efecto invernadero generadas por su actividad y la de su cadena de valor y, por tanto, evaluar su dependencia del carbono.

Es posible, sin embargo, distinguir dos tipos de contabilidad del carbono: la contabilidad del carbono general y la contabilidad del carbono analítica.

La primera, la general, ofrece una visión general de las emisiones de GEI y puede responder a las exigencias regulatorias a las que están sometidas las empresas. La segunda, la analítica, permite entrar en el detalle de las emisiones, puesto por puesto, entidad por entidad, filial por filiales, para construir detrás un plan de acción dirigido y eficaz.

1. Contabilidad del carbono y contabilidad financiera

Se habla de contabilidad del carbono porque se acerca mucho a la contabilidad financiera, con normas, una metodología, datos que hay que recoger y luego comunicar. A imagen de la contabilidad financiera con el Plan contable general, Sami es el origen del Plan del carbono general, ahora pilotado por la asociación para la transición bajo en carbono (ABC), una guía operativa de aplicación de los marcos de la contabilidad del carbono que hace hoy referencia.

Y como en la contabilidad financiera, se puede distinguir la contabilidad del carbono general de la contabilidad del carbono analítica.

2. ¿Qué es la contabilidad del carbono general ?

La contabilidad del carbono general da una visión general de la dependencia del carbono de la entidad analizada (empresa o colectividad por ejemplo).

Busca, pues, medir las emisiones de GEI de una entidad para poderlas reducir después y responder al problema mayor del calentamiento climático. Es lo que se llama comúnmente un balance de GEI.

A este efecto, varios instrumentos o metodologías de contabilidad del carbono han sido elaborados a nivel nacional o internacional. He aquí los más extendidos: el Balance del Carbono® (desarrollado inicialmente por el gobierno francés y el Ademe, lanzado en 2004, ahora llevado por el ABC), el BEGES regulatorio y a nivel internacional el Protocolo de GEI y la norma ISO 14069.

Un balance de GEI permite registrar cada flujo entrante y saliente de carbono y luego clasificarlos por scopes (scopes 1, 2 y 3), por categorías y por puestos de emisiones según la nomenclatura. Por ejemplo, hay 6 categorías y 22 puestos de emisiones en la metodología reguladora francesa actual y 23 puestos de emisiones en la metodología Balance del Carbono®.

La contabilidad del carbono general, a través del balance de GEI, cumple así varios objetivos, con dos miras distintas.

- Mira externa

Un balance de GEI puede ser un instrumento de reporting regulatorio. Permite comunicar las emisiones de gases de efecto invernadero generadas por las actividades de la empresa y por su cadena de valor y puede, pues, responder a las regulaciones francesas y europeas cada vez más ambiciosas.

En Francia, un BEGES (Balance de Emisiones de Gases de Efecto Invernadero) es obligatorio cada 4 años para las empresas de más de 500 empleados y cada 3 años para las colectividades de más de 50 000 habitantes y las personas morales de derecho público que emplean más de 250 personas (hospitales, establecimientos públicos…).

Esta obligación reguladora va a extenderse pronto a nuevas empresas. La nueva directiva europea de reporting extra-financiero, la CSRD, prevé, pues, un reporting sobre las emisiones de gases de efecto invernadero para las empresas de más de 250 empleados.

Importante : No es obligatorio realizar un Balance del Carbono® para responder a estas obligaciones reguladoras, aunque este método lo permite perfectamente.

Por otra parte, más allá de los enjuagues regulatorios, la contabilidad del carbono general permite también un reporting ante las partes interesadas. Cada vez más empresas piden, pues, a sus proveedores que proporcionen su balance de GEI o integran en sus convocatorias de licitación el criterio de la huella de carbono.

- Mira interna

El balance de GEI como instrumento de reporting no es útil solamente en el exterior, lo es también en el interior.

¿Por qué ? Porque permite tener una visión global de las emisiones de gases de efecto invernadero de la empresa y de su cadena de valor. En realidad, el balance de GEI muestra a la empresa su grado de dependencia del carbono. Y en un mundo donde la restricción del carbono es y va a ser cada vez más fuerte, esta información es esencial.

Gracias a la contabilidad del carbono general, la empresa dispone de instrumentos para analizar los riesgos financieros ligados a la transición bajo en carbono a los que está expuesta.

Y luego, la contabilidad del carbono general es el punto de partida de toda estrategia climática de una empresa. Un balance de GEI permite, pues, identificar los principales puestos de emisiones de la empresa y construir un plan de acción de reducción. Un Balance del Carbono® Inicial permite perfectamente poner en marcha un plan de transición eficaz, porque el interés de este enfoque no es llenar los puestos de emisiones, sino analizarlos con finura para pasar a la acción.

No obstante, para ciertas organizaciones que tienen necesidades de análisis muy avanzadas, la contabilidad del carbono analítica puede aportar un nivel de detalle suplementario.

3. Contabilidad de carbono analítica

Allí donde la contabilidad de carbono general ofrece una visión general de la dependencia del carbono, la contabilidad de carbono analítica, tal como se define en el método de Contabilidad de carbono analítica puesto a disposición por el ABC, permite una visión detallada de cada puesto de emisiones, por productos, por proveedores, por sitio o incluso por filial.

Precisemos de inmediato que la contabilidad de carbono analítica es una subpartida de la contabilidad de carbono general. En otras palabras, solo hay un enfoque analítico si antes hubo un enfoque general. Partimos del balance de GES global para luego entrar en el detalle.

Este enfoque analítico permite un nivel de detalle muy detallado para organizaciones con necesidades específicas de análisis fino. El objetivo aquí es poder, internamente, detallar finamente las fuentes de emisiones: puestos por puestos, sitios por sitios, filiales por filiales, etc.

El desafío es tener una comprensión muy detallada de la fuente de sus emisiones y así poder construir detrás un plan de acción extremadamente dirigido.

Importante: La contabilidad de carbono analítica no excluye la posibilidad de realizar un informe regulatorio. También puede servir para fines de informe externo, al tiempo que ofrece el nivel de detalle deseado internamente.

El nivel de detalle puede ser muy detallado. Pero para ello, hay que categorizar las actividades de la empresa y, por lo tanto, los datos recopilados durante la realización del balance de GES según el método de Contabilidad de carbono analítica. ¿Cómo definir esta categorización? Dos elementos son importantes:

- La estructura de la empresa: ¿Dispone de varios sitios? ¿Varias filiales? ¿Varios países donde está presente? El objetivo es organizar su contabilidad de carbono según esta estructura.

- La gobernanza de la empresa: ¿Hay un responsable para cada sitio? ¿Para cada filial? ¿Quién pilota el tema de la estrategia climática? Estos elementos también permiten estructurar de antemano la categorización de las emisiones.

La contabilidad de carbono analítica y su nomenclatura son propias de cada empresa según el método definido por el ABC. Esto depende de su estructura, de su gobernanza, pero también de su sector de actividad. Algunos ejemplos:

- En el sector terciario: los balances de GES de estas empresas revelan a menudo una preponderancia de las emisiones procedentes de la compra de servicios, los desplazamientos de los colaboradores, la construcción y la explotación de los locales. La categorización debe, por lo tanto, priorizarse en estas emisiones.

- En el sector textil: la mayoría de las emisiones de una empresa de este sector provienen de las materias primas y de la fabricación de los productos. La categorización deberá ser fina sobre el origen de las materias primas, sobre los proveedores, los procedimientos de fabricación.

- En el sector industrial: las emisiones del alcance 1 y 2 son más importantes que en otros sectores. Será útil profundizar en el análisis sobre los consumos de energía, por fábricas o por productos según los proveedores o las materias primas.

4. Ejemplo práctico

Tomemos el ejemplo de una empresa para la cual hemos realizado su balance de GES de 2022.

| Contabilidad de carbono | Informe regulatorio | Distribución de las emisiones por alcances | Distribución de las emisiones por filial, por proveedores, por sitio, etc. | Plan de acción dirigido |

|---|---|---|---|---|

| Contabilidad de carbono general | ✅ | ✅ | ❌ | ❌ |

| Contabilidad de carbono analítica | ❌ | ✅ | ✅ | ✅ |

Tomemos el ejemplo (anonimizado) de una empresa para la cual hemos realizado su balance de carbono de 2022.

Contabilidad de carbono general

Este enfoque permite a las empresas responder perfectamente a los desafíos regulatorios mediante este informe completo y preciso de las emisiones, al tiempo que constituye una base sólida para la elaboración de un plan de acción de reducción.

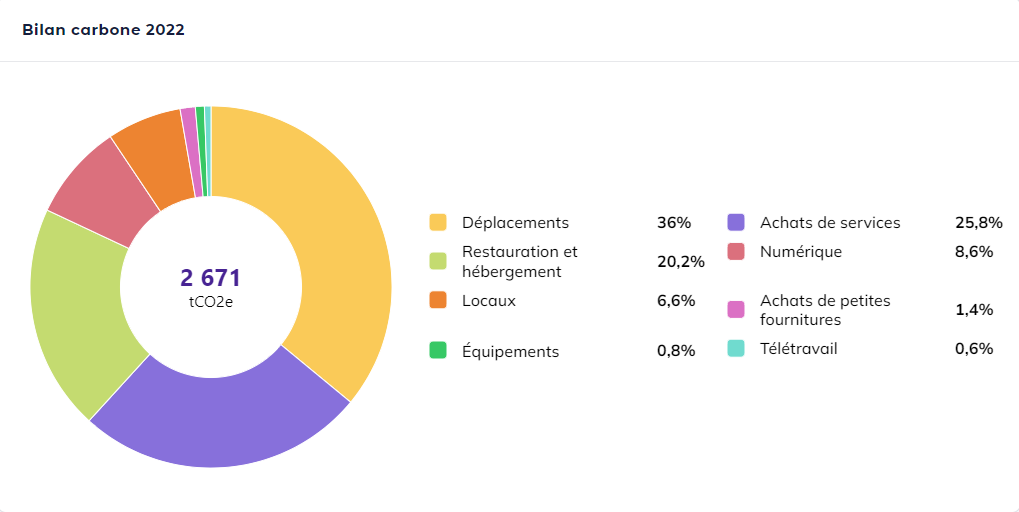

Aquí tienes el resumen de sus emisiones.

Y el resumen de las emisiones, por puesto.

Contabilidad de carbono analítica

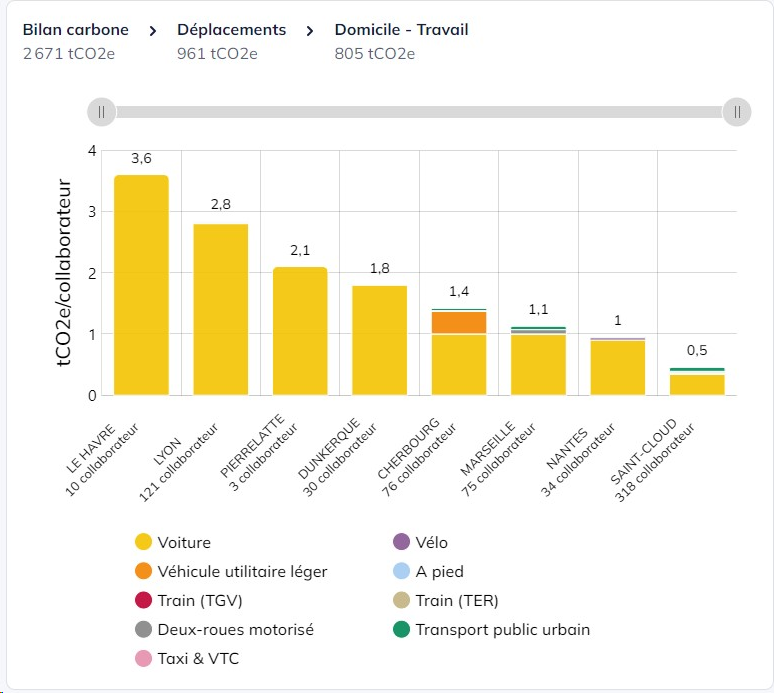

Ahora entramos en el análisis más detallado de las emisiones según el método de Contabilidad de carbono analítica. Este enfoque permite tener una visión por colaborador y según los sitios de la empresa, ofreciendo un nivel de granularidad muy elevado para ciblar con precisión las acciones de reducción.

Este gráfico nos permite analizar la intensidad de carbono por colaborador y por sitio y nos da las primeras informaciones interesantes. La intensidad de carbono es así casi 3 veces más elevada en los sitios de El Havre y de Pierrelatte que en St-Cloud, más de 2,5 veces más elevada en Lyon que en St-Cloud. Para reducir rápidamente y eficazmente las emisiones, el plan de acciones se concentrará por lo tanto en prioridad en estos sitios. Por otra parte, otro elemento interesante: aunque los desplazamientos representan el puesto de emisiones más importante en todos los sitios a excepción del de St-Cloud, los locales aparecen igualmente como una fuente importante en los sitios de Pierrelatte y de Dunkerque. Lo que permite allí todavía a la empresa ciblar las medidas que tienen por objetivo reducir las emisiones provenientes de los locales en prioridad en estos dos sitios.

Y es posible entrar aún más en los detalles. En los desplazamientos por ejemplo, el primer gráfico de la repartición global de las emisiones nos enseña que se trata del primer puesto de emisiones a la escala de la empresa con 36% de las emisiones totales. Es una primera información pero el enfoque analítico va a permitirnos ir más lejos.

Así, se puede determinar primero la intensidad por colaborador en este puesto de emisiones y por sitio de la empresa.

La intensidad de carbono/colaborador para los desplazamientos es así muy elevada en los sitios de El Havre y de Lyon. Y en menor medida en los de Cherburgo, de Pierrelatte y de Dunkerque. Lo que justificará acciones ciblando la movilidad de los colaboradores en estos sitios específicos. Y se puede aún hacer zoom en este puesto de los desplazamientos.

Otro ejemplo de zoom en un puesto de emisiones en particular: los locales. En el primer gráfico, las emisiones ligadas a los locales eran importantes en Pierrelatte y en Dunkerque. Entrando en el detalle, se da uno cuenta de que es ligado a la construcción reciente de un edificio en Dunkerque pero que es la explotación del sitio la que plantea problema en Pierrelatte.

Esta granularidad en las emisiones por sitio y por colaborador puede encontrarse en otras empresas por filial, por entidad, por producto, por proveedor, etc., según las necesidades específicas de la organización.

5. Sami, precursor de la contabilidad analítica

Desde el lanzamiento de nuestra plataforma en 2020, apostamos por una visión del balance GES como herramienta esencial a la estrategia climática de la empresa. Y es por eso que hemos desarrollado un software que permite un enfoque analítico conforme a los principios del método de Contabilidad de carbono analítica.

Porque para disponer de esta contabilidad analítica, hay que poder asociar primero los buenos datos a las buenas categorías de emisiones y al buen nivel de detalle deseado. Nuestro software permite crear para la empresa su propia nomenclatura gracias a:

- Más de 300 categorías de emisiones posibles a fin de personalizar y mejor categorizar las emisiones

- La creación de "dimensiones" y de "etiquetas" a fin de asociar con precisión las emisiones a la estructura de repartición elegida por la empresa

- La creación de indicadores de análisis personalizados

El enfoque analítico permite por lo tanto orientar y ciblar su plan de acción al mismo tiempo que es una herramienta de seguimiento y de reporting de la estrategia climática.

{{newsletter-blog-3}}

Conclusión

No se trata aquí de oponer contabilidad de carbono general y contabilidad de carbono analítica. No es una u otra, son las dos según las necesidades. Porque son complementarias.

La contabilidad de carbono general permite ponerse en conformidad regulatoria, tener una visión global de sus emisiones, compararse con otras empresas del mismo sector, y sobre todo construir un plan de reducción eficaz. Un Balance de Carbono® Inicial permite pasar perfectamente a la acción y definir una estrategia de reducción ambiciosa.

Para ciertas organizaciones que tienen necesidades de análisis muy avanzadas, la contabilidad de carbono analítica, aplicada según el método definido por el ABC, se convierte en un complemento precioso. Porque es ella la que va a permitir a estas empresas comprender con una granularidad muy fina la estructura de sus emisiones y así permitir construir un plan de reducción aún más ciblando y detallado.

Descarbonización de la misión

No te pierdas el últimas noticias sobre el clima y anticipa

¡noticias regulatorias!

Su balance de carbono con Sami

Nuestro software al servicio del análisis de sus emisiones y de su estrategia

Les commentaires