La consideración de la electricidad es un elemento importante en el cálculo de las emisiones de una empresa, en particular para aquellas que tienen una actividad que genera un alto consumo eléctrico.

El cálculo de las emisiones relacionadas con el consumo de electricidad es, además, algo complejo debido a que existen dos enfoques diferentes en la contabilidad del carbono: el enfoque denominado location-based y el enfoque market-based.

¿Cuáles son las diferencias entre estos dos enfoques y cuál elegir según la metodología utilizada (Bilan Carbone®, GHG Protocol o BEGES reguladores por ejemplo…) ? ¿Qué cambia esto en el cálculo de las emisiones upstream de la energía en el alcance 3? ¿Cómo se contabilizan los Acuerdos de Compra de Energía (PPAs)? ¿Cómo trabaja Sami para ganar en precisión en la medición de las emisiones relacionadas con la electricidad?

¡Te lo detallamos todo en este artículo!

1. La electricidad, emisiones en los alcances 2 y 3

En términos de contabilidad del carbono, las emisiones relacionadas con el consumo de electricidad de una empresa se encuentran en dos alcances diferentes:

- El alcance 2

El alcance 2 agrupa las emisiones indirectas relacionadas con la energía y, en particular, las relacionadas con la electricidad.

Lo que se contabiliza aquí son las emisiones denominadas indirectas, es decir, las emisiones inducidas por la producción de la electricidad utilizada posteriormente dentro de la empresa.

Existen dos enfoques diferentes para contabilizar estas emisiones: el enfoque location-based y el enfoque market-based. Volveremos sobre esto en detalle en unos instantes.

- El alcance 3

Las otras emisiones relacionadas con el consumo de electricidad se encuentran en el alcance 3, más precisamente en la partida Upstream de la energía en el Bilan Carbone® o en la partida Fuel and energy related emissions en la metodología GHG Protocol.

Se trata aquí de todas las otras emisiones indirectas relacionadas con la electricidad: la construcción de los modos de producción (central nuclear, paneles solares o aerogeneradores, por ejemplo), la distribución de la electricidad, las pérdidas en la red o el transporte de energías fósiles necesarias para la producción de electricidad.

¿Cómo calcular las emisiones de gases de efecto invernadero de su empresa? Descubra nuestro artículo dedicado al balance de carbono.

2. Location-based o market-based?

Sobre la contabilización de las emisiones relacionadas con el consumo de electricidad del alcance 2, existen dos enfoques diferentes: Location-based y Market-based.

2.1 ¿Cuáles son las diferencias?

- El enfoque denominado Location-based

En este caso, las emisiones se calculan necesariamente a partir de la intensidad de carbono media del mix eléctrico de la red donde se ha consumido la electricidad. Así, para una empresa francesa, se tendrá en cuenta el mix eléctrico medio francés, para una empresa alemana, el mix eléctrico medio alemán, etc.

En este enfoque, el modo de producción del proveedor o del contrato (oferta de electricidad verde con garantía de origen, por ejemplo) no entra en cuenta. La empresa no puede valorarlo en las emisiones del alcance 2.

- El enfoque denominado Market-based

En este enfoque, las emisiones consideradas están relacionadas con la intensidad de carbono de los modos de producción del proveedor o del contrato de electricidad elegidos por la empresa. En caso contrario, si el origen de la electricidad no puede ser rastreado, es el mix residual el que se retiene.

Por ejemplo, en el caso de un contrato con electricidad procedente de energía eólica, el factor de emisión asociado será de 0 gCO2e/kWh. Atención, esto no significa que las emisiones totales indirectas relacionadas con el consumo de electricidad sean nulas. En este ejemplo concreto, lo son para las emisiones contabilizadas en el alcance 2, pero no lo serán para las emisiones indirectas del alcance 3, lo veremos un poco más abajo.

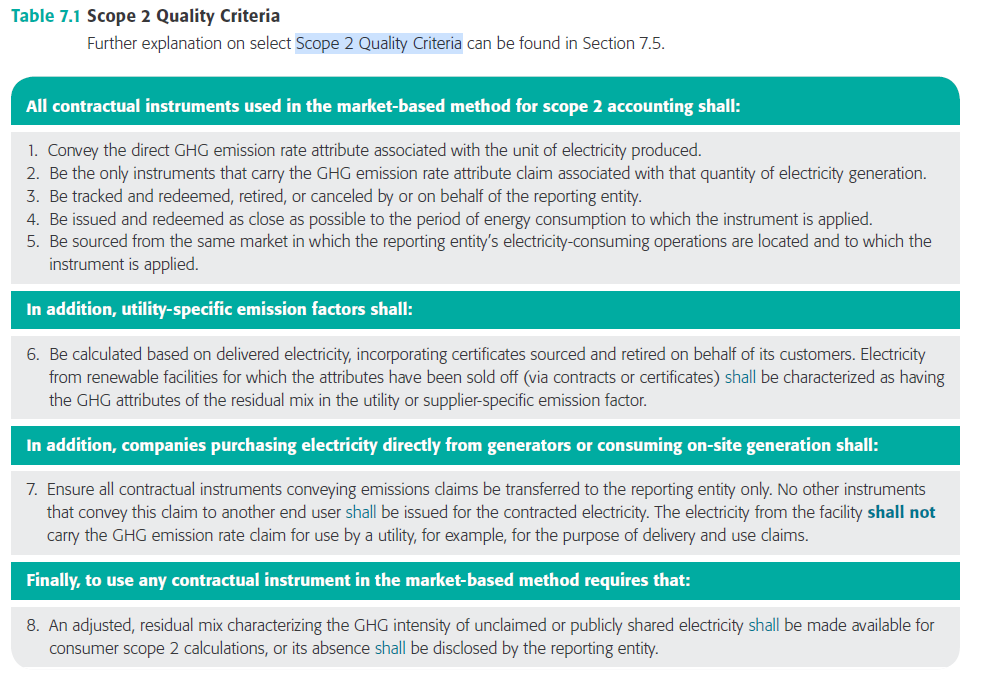

En el enfoque market-based, los diferentes instrumentos y tipos de contrato válidos (certificados, garantías de origen, PPAs, etc.) deben respetar un cierto número de criterios (lo que el GHG Protocol define como Scope 2 Quality Criteria), resumidos en la tabla siguiente.

Entre los criterios a respetar, hay criterios de unicidad del instrumento valorizable por el consumidor (una garantía de origen o un PPA solo puede ser valorizado para un solo consumidor), de espacialidad (alineación entre el mercado de origen del instrumento y el mercado donde se realiza el consumo), y de temporalidad (aunque por el momento, el Protocolo de GEI solo establece maximizar la granularidad tanto como sea posible, sin imponer un paso de tiempo mínimo, mensual o horario).

2.2 ¿Qué enfoque elegir ?

La elección entre estos dos enfoques para el balance de la consumo de electricidad debe hacerse en función del marco metodológico o regulatorio en el que se inscribe la realización del balance de las emisiones de GEI de la empresa. Aquí hay un resumen del enfoque a retener según el marco :

| Marco | Tipo de marco | Enfoque de contabilidad de las emisiones relacionadas con el consumo de electricidad |

|---|---|---|

| Bilan Carbone® | Metodología | Location-based |

| GHG Protocol | Metodología | Location-based y Market-based |

| BEGES regulatorio | Metodología / Regulación | Location-based |

| CSRD | Regulación | Location-based y Market-based |

Se trata de una obligación y no solo de una recomendación: el Bilan Carbone® y el BEGES regulatorio imponen así el enfoque Location-based. La CSRD habiendo elegido la metodología del Protocolo de GEI para el informe de las emisiones de GEI, las empresas deberán evaluar su alcance 2 con los dos enfoques, location y market-based.

2.3 Resumen y ejemplo

Aquí hay un ejemplo de contabilidad del consumo de electricidad según los dos enfoques :

| Enfoque de contabilidad de las emisiones relacionadas con el consumo de electricidad | Reglas de medición de las emisiones del alcance 2 | Reglas de medición de las emisiones del alcance 3 Upstream de la energía |

|---|---|---|

| Location-based | Considerar las emisiones relacionadas con la generación de electricidad (combustión) del mix eléctrico medio del país de consumo: por ejemplo 34 gCO2eq/kWh para Francia en 2022 - Base Empreinte. | Considerar las emisiones relacionadas con el upstream de la electricidad (pérdidas en línea, fabricación de los modos de producción, etc.) del mix eléctrico medio del país de consumo: por ejemplo 18 gCO2eq/kWh para Francia en 2022 - Base Empreinte. |

| Market-based | Considerar las emisiones relacionadas con la generación de electricidad (combustión) de los modos de producción del proveedor o del contrato de electricidad (por ejemplo 0 gCO2eq/kWh en el caso de la energía eólica), o del mix residual en el caso en que el origen de la electricidad no pueda ser rastreado. | Considerar las emisiones relacionadas con el upstream de la electricidad (pérdidas en línea, fabricación de los modos de producción, etc.) de los modos de producción del proveedor o del contrato de electricidad (13 gCO2eq/kWh en el caso de la energía eólica). |

Por lo tanto, la elección del enfoque de contabilidad también tiene un impacto en la consideración de las emisiones del alcance 3.

En el caso de un enfoque Market-based, si el origen de la electricidad consumida es renovable (energía eólica, por ejemplo), las emisiones asociadas para el alcance 2 son nulas porque la producción de energía eólica no genera emisiones. En cambio, las emisiones relacionadas con el upstream de la energía no son nulas porque se tuvieron que construir estos aerogeneradores, conectar el parque a la red, transportar esta energía, incluir las pérdidas, etc. En este caso, el factor de emisión asociado es de 13gCO2e/kWh.

{{newsletter-blog-2}}

3. El caso particular de los PPAs (Power Purchase Agreement)

Los Power Purchase Agreement son estos contratos privados, generalmente celebrados entre un productor de energías renovables y un consumidor, que permiten fijar un precio durante un período determinado. El mercado de los PPA está en pleno auge en Francia, especialmente desde el inicio de la crisis energética y el aumento de los precios, ya que es un medio para que los consumidores (empresas o colectividades) se comprometan con un suministro de energía renovable sin sufrir la volatilidad de los precios y, por lo tanto, tener visibilidad sobre este tema. Para los productores, esto les ofrece una fuente adicional de financiación.

¿Cómo se tienen en cuenta estos PPA en el balance de carbono ?

3.1 El caso de un PPA Físico

Un PPA físico se define por el hecho de que la electricidad del parque de producción (generalmente de electricidad renovable) es comprada (a través de un tercero, proveedor o responsable de equilibrio) por el consumidor para satisfacer su consumo.

Se distinguen los PPA físicos on-site (conexión directa entre el modo de producción y el consumidor, se trata de autoconsumo) y off-site (no hay conexión directa entre producción y consumo).

Los PPA on-site son valorizables tanto en el enfoque market como location-based.

Los PPA off-site solo son valorizables en el alcance 2 de los consumidores de electricidad en el caso de un enfoque de contabilidad market-based.

Hay que señalar la primacía de una Garantía de Origen (GO) sobre el PPA: el PPA es valorizable en el alcance 2 de un consumidor únicamente en los dos casos siguientes:

- si está asociado a la garantía de origen atribuida al modo de producción renovable (GO bundled with electricity),

- o solo si no hay garantía de origen o certificado generado y atribuido a otro consumidor (Contracts that convey attributes to the entity consuming the power where certificates do not exist, o Contracts for power that are silent on attributes, but where attributes are not otherwise tracked or claimed).

En cambio, en el caso de un enfoque location-based, los PPA off-site no pueden ser valorizados a priori en el alcance 2 de los consumidores de electricidad.

3.2 El caso de un PPA financiero

Un PPA financiero se define por el hecho de que la electricidad del parque de producción (generalmente de electricidad renovable) es comprada y luego revendida por el consumidor (a través de un tercero, proveedor o responsable de equilibrio), y por lo tanto no satisface el propio consumo de la empresa que ha contratado un PPA financiero.

En este caso, el PPA financiero no puede ser valorizado en el alcance 2 de la empresa, ya sea a través del enfoque market o location-based, pero puede ser valorizado en términos de emisiones evitadas (si se puede demostrar la adicionalidad, lo cual es a priori el caso para los PPA denominados greenfield -asociados a la construcción de nuevos parques de energías renovables, pero no necesariamente para los PPA denominados brownfield -asociados a parques existentes, por ejemplo, al final de una obligación de compra).

Para recordar, las emisiones evitadas, es el indicador que permite calcular la contribución de la empresa (a través de sus actividades, productos o servicios) a la reducción de las emisiones de GEI fuera de su ámbito de actividad. Se evalúan estas emisiones evitadas comparando el escenario con la solución de bajo carbono desplegada y un escenario de referencia sin solución de bajo carbono.

Las emisiones evitadas no se integran en el balance de carbono, no se pueden restar del total de emisiones de GEI de la organización estudiada. En cambio, se pueden calcular por separado para permitir a la empresa tener cifras sobre su impacto en términos de descarbonización fuera de su ámbito.

Las emisiones evitadas corresponden al pilar B de la Net Zero Initiative (NZI) lanzada por el gabinete Carbone 4.

Aquí hay un resumen de cómo se integran los diferentes PPAs según los enfoques:

| Tipo de contrato | Enfoque Location-based | Enfoque Market-based |

|---|---|---|

| PPA físico | No valorizable en el alcance 2 location-based (excepto si es on-site), valorizable como emisiones evitadas en caso de adicionalidad (pilar B NZI) | Valorizable en el alcance 2 market-based (a condición de satisfacer el Scope 2 Quality Criteria) |

| PPA financiero | No valorizable en el alcance 2 location-based, valorizable como emisiones evitadas en caso de adicionalidad (pilar B NZI) | No valorizable en el alcance 2 market-based, valorizable como emisiones evitadas (pilar B NZI) |

La Net Zero Initiative (NZI) sintetiza el enfoque de contabilidad de las emisiones inducidas y evitadas en función de la compra de GO, PPA o en el caso de la autoconsumo, para los consumidores.

4. Cómo Sami trabaja para afinar el cálculo de las emisiones relacionadas con el consumo de electricidad

Como se vio anteriormente, en el marco del enfoque denominado basado en la ubicación (e incluso con el enfoque basado en el mercado cuando el origen de la electricidad no puede rastrearse), las emisiones relacionadas con el consumo de electricidad se estiman gracias a la mezcla eléctrica media del país de consumo. Para Francia, se dispone de factores de emisión anuales.

Pero hay que saber que este factor de emisión es un FE medio que utiliza los datos de producción y consumo de los últimos 4 años en Francia.

Para las empresas cuya consumo eléctrico pesa poco en las emisiones totales, esta estimación proporcionada a partir del FE de la mezcla eléctrica media francesa no plantea ningún problema. En cambio, para un cliente industrial con un fuerte consumo eléctrico, conocer con una precisión mucho mayor las emisiones que se le asocian se convierte en un desafío importante.

Para llegar a ello, realizamos un cálculo que se basa en dos fuentes de datos:

- el consumo eléctrico del cliente, por hora durante todo el año, recogido (tras el acuerdo de la empresa) de Enedis.

- el factor de emisión de la mezcla eléctrica francesa por hora durante todo el año. Datos recuperados gracias a nuestro socio Electricity Maps.

Esto nos permite hacer corresponder, a cada hora, el consumo eléctrico de la empresa con la mezcla eléctrica observada.

De hecho, las emisiones asociadas a la mezcla eléctrica varían significativamente según el modo de producción de la energía, las importaciones/exportaciones con los países fronterizos y, por lo tanto, varían según la hora del día, el clima o incluso la época del año.

Estos nuevos datos nos permiten:

- ganar mucho en precisión en la medición de las emisiones asociadas al consumo eléctrico de la empresa

- establecer un plan de acción también mucho más preciso: eliminación del consumo en ciertas horas, desplazamiento del consumo o autoconsumo de energías renovables en las horas más carbonadas, distribución del consumo según las estaciones...

- realizar cálculos de emisiones evitadas. En el marco, por ejemplo, de la producción de electricidad con paneles solares, se puede hacer coincidir, a cada hora del día, la intensidad de carbono (en kgCO2e/kWh) de la electricidad producida en la red con la de la energía solar. Y obtener a continuación las emisiones evitadas en CO2e. Esto puede hacerse, por tanto, en un marco de autoconsumo, pero también en el caso de un contrato con un proveedor o de un PPA para estimar, una vez más, las emisiones evitadas permitidas por este suministro de energía renovable.

{{newsletter-blog-3}}

Descarbonización de la misión

No te pierdas el últimas noticias sobre el clima y anticipa

¡noticias regulatorias!

¿Busca una formación sobre la contabilidad del carbono?

Sami le propone una formación de 18H para poder medir las emisiones de GES de una organización

Hacer su balance de carbono con Sami

Sami le acompaña en la medición y la reducción de sus emisiones de GES

Les commentaires