Dans un contexte où les enjeux environnementaux et sociétaux redéfinissent les modèles d’affaires, les entreprises européennes font face à une transformation majeure de leur approche de la durabilité.

Investisseurs, collaborateurs, clients et citoyens ne se contentent plus d'informations partielles : ils exigent une vision globale et authentique de l'impact des entreprises sur leur environnement économique, social et naturel. Parallèlement, ils attendent de comprendre comment ces mêmes facteurs externes influencent la performance et la résilience des organisations.

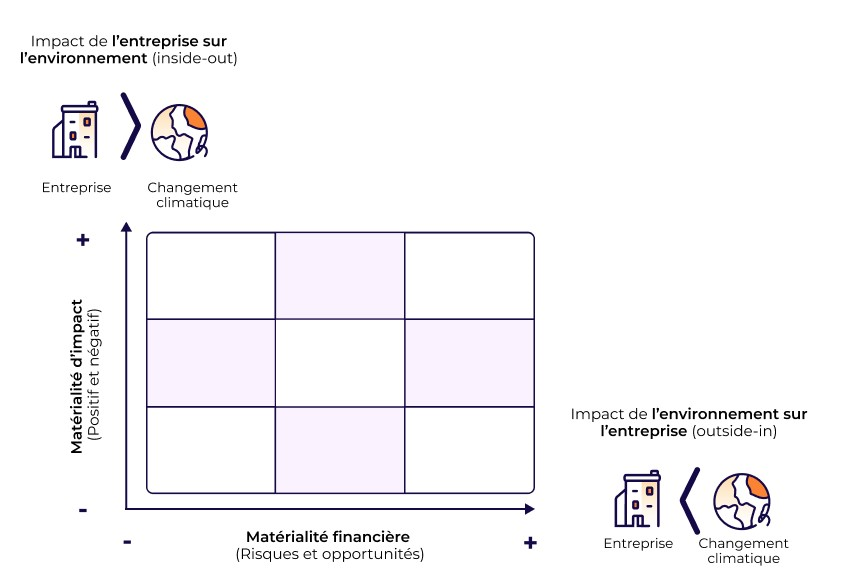

L'analyse de double matérialité émerge comme la réponse méthodologique à ces attentes. En articulant deux perspectives complémentaires, la matérialité d'impact ("Inside-Out") et la matérialité financière ("Outside-In"), elle offre aux entreprises un cadre structurant pour identifier, hiérarchiser et piloter leurs enjeux de durabilité les plus critiques.

La double matérialité permet donc, au-delà des exigences réglementaires, de construire une stratégie RSE robuste, alignée sur les attentes des parties prenantes et créatrice de valeur durable.

Cet article vous accompagne dans la compréhension et la mise en œuvre de cette démarche essentielle, en explorant notamment les bénéfices stratégiques d’une analyse de double matérialité pour la stratégie RSE des entreprises.

1. Qu’est-ce que la double matérialité ?

La double matérialité est un processus complet consistant à identifier et à hiérarchiser les enjeux environnementaux, sociaux et de gouvernance (ESG) les plus importants pour une entreprise.

Le concept de double matérialité correspond à l’analyse de deux types de matérialité : la matérialité financière et la matérialité d’impact (ou extra-financière).

- La matérialité financière ou matérialité simple correspond à la vision « Outside-In » : elle ne prend en compte que les impacts positifs (opportunités) et négatifs (risques) générés par l’environnement économique, social et naturel sur le développement, la performance et les résultats de l’entreprise. Cette première dimension concerne donc les aspects financiers : les revenus, les bénéfices, les flux de trésorerie, etc.

- La matérialité d’impact ou matérialité extra-financière socio-environnementale correspond à la vision « Inside-Out ». Elle prend en compte les impacts négatifs ou positifs de l’entreprise sur son environnement économique, social et naturel et englobe donc les impacts environnementaux, sociaux et de gouvernance (ESG).

Quelle différence avec l’analyse de matérialité simple ?

La matérialité simple se “limite” à l’analyse de la dimension « Outside-In » à savoir les impacts générés par l’environnement économique, social et naturel sur la performance financière de l’entreprise.

Moins exhaustive, l’analyse de matérialité simple amène souvent les entreprises à omettre des enjeux de durabilité pourtant importants.

“Les résultats d’une analyse de matérialité simple sont souvent assez subjectifs et incomplets. La double matérialité permet une identification des enjeux importants beaucoup plus robuste et permet d’objectiver l’analyse.”

Jane Vuillier, consultante senior RSE, Sami

2. Pourquoi la double matérialité est essentielle dans une stratégie RSE ?

2.1 Pour répondre aux enjeux réglementaires

La double matérialité est née en parallèle de la construction de la CSRD, la Corporate Sustainability Reporting Directive, qui est la directive européenne sur le reporting extra-financier.

La CSRD oblige les entreprises concernées à publier des informations détaillées et standardisées sur leurs impacts, risques et opportunités liés à la durabilité.

Le concept de double matérialité est au cœur de la CSRD car c’est cette analyse qui permet aux entreprises d’identifier les enjeux de durabilité les plus importants et donc de déterminer quelles sont les informations qui vont devoir être publiées dans leur rapport extra-financier. La double matérialité est ainsi obligatoire pour les entreprises soumises à la CSRD.

Initialement, toutes les entreprises de plus de 250 salariés, 50 millions d’euros de CA et 25 millions d’euros de bilan (2 des 3 critères) ainsi que les PME cotées étaient concernées. Mais le 26 février dernier, la Commission européenne a présenté le texte Omnibus dont l’objectif est de simplifier les obligations de reporting de durabilité.

Avec ce texte, seules les entreprises de plus de 1 000 salariés (et soit un chiffre d'affaires supérieur à 50 millions d'euros, soit un total de bilan supérieur à 25 millions d'euros) seraient désormais soumises à la CSRD. Les PME cotées ne le seraient plus.

Rien n’est encore acté néanmoins puisque des négociations ont lieu en ce moment au Parlement européen et au Conseil européen.

Néanmoins, et c’est ce qui est intéressant, CSRD ou pas, la double matérialité permet de répondre à de nombreux enjeux de reporting de durabilité.

“Nous accompagnons en ce moment une entreprise qui était initialement soumise à la CSRD mais qui ne le sera plus avec Omnibus. Elle a fait le choix de réaliser tout de même une analyse de double matérialité car elle sait que cela va lui servir ensuite pour obtenir le Label LUCIE 26000 ou pour s’engager dans la norme VSME. Quel que soit l’objectif poursuivi, la double matérialité est utile et apporte de la valeur à l’entreprise.”

Jane Vuillier

Et les bénéfices associés à une analyse de double matérialité vont bien plus loin que la conformité réglementaire ou tout autre cadre de reporting.

2.2 Pour réconcilier RSE et modèle d’affaires

C’est l’un des intérêts majeurs de la double matérialité. Si les impacts des entreprises sont souvent connus, même imparfaitement, l’analyse de double matérialité permet aux entreprises d’identifier les risques et opportunités liés aux enjeux de durabilité.

“Beaucoup d’entreprises découvrent des éléments dont elles n’avaient pas connaissance ou que nous n’aurions pas identifiés avec une analyse de matérialité simple. C’est le cas surtout pour les risques qui pèsent sur elles. C’est ce qui ressort des accompagnements et c’est capital.”

Jane Vuillier, consultante senior RSE.

Beaucoup d’entreprises prennent ainsi conscience des risques liés au changement climatique qui pèsent sur leurs activités (usines soumises à des inondations, impact des vagues de chaleur sur leurs salariés par exemple), sur celles de leur chaîne de valeur (inondations ou sécheresses entraînant des ruptures d’approvisionnement ou une désorganisation des flux logistiques) ou encore des risques cybersécurité.

A l’inverse, l’analyse de double matérialité permet d’identifier et surtout d’explorer des opportunités liées aux enjeux de durabilité, et ce pour le modèle d’affaires actuel et futur de l’entreprise.

“Là où la RSE pouvait être perçue plutôt comme une contrainte auparavant, l’exercice de double matérialité permet de faire le lien entre la RSE et le modèle d’affaires. L’entreprise est en capacité de se projeter sur les enjeux de durabilité et ce sur les 5, 10 ou 20 prochaines années”

2.3 Pour structurer sa stratégie RSE

Il faut voir la double matérialité comme une porte d’entrée dans la stratégie RSE de l’entreprise.

Grâce à cette analyse, l’entreprise est en mesure d’identifier les enjeux de durabilité les plus importants pour elle et donc de structurer sa démarche RSE autour d’axes pertinents.

“Avec les entreprises que nous accompagnons, nous sélectionnons les enjeux matériels prioritaires qui deviennent des piliers de leur stratégie RSE. Et c’est autour de ces piliers que nous déclinons ensuite les objectifs, les actions, les indicateurs, etc.”

Jane Vuillier

A noter que l’analyse de double matérialité peut être précédée d’un diagnostic de maturité RSE de l’entreprise. L’objectif d’abord est de mieux connaître l’organisation, de collecter des informations qui vont être utiles également pour l’analyse de double matérialité et de valoriser les initiatives déjà engagées.

Mais surtout, l’analyse croisée des résultats du diagnostic de maturité et de la double matérialité va permettre de prioriser les actions de la feuille de route RSE. Un enjeu identifié comme matériel et sur lequel il n’y a pas encore d’objectifs ni d’actions doit être ainsi priorisé.

{{newsletter-blog-3}}

3. Quelle méthodologie pour une double matérialité dans une stratégie RSE ?

3.1 La méthodologie de l’EFRAG mais…

Quel que soit l’objectif final de la démarche de l’entreprise, conformité à la CSRD ou non, nous suivons la méthodologie recommandée par l’EFRAG pour la double matérialité.

Voici le résumé des principales étapes d’une analyse de double matérialité :

- Étape 1 : Identification des enjeux de durabilité

Il s’agit durant cette première étape :

- d’analyser le contexte de l’entreprise

- Comprendre ses activités, ses produits/services, ses implantations géographiques, sa situation financière, etc.

- de cartographier la chaîne de valeur et les parties prenantes

- Identifier les flux et les parties prenantes impactées sur l’ensemble de la chaîne de valeur (amont et aval).

- d’établir une liste initiale des enjeux de durabilité

On se repose sur les thèmes fournis par l’EFRAG (ESRS 1) et sur une revue documentaire interne/externe (benchmark sectoriel, référentiels comme GRI, SASB…).

- Etape 2 : Description et cotation des impacts, risques et opportunités (IRO)

Il s’agit à cette étape de décrire tous les impacts, risques et opportunités (IRO) liés aux enjeux de durabilité potentiels et de coter ces IRO afin d’identifier ceux qui sont matériels.

Plusieurs critères d’évaluation sont à prendre en compte, comme la gravité de l’impact, sa probabilité d'occurrence ou l’ampleur potentielle des effets financiers concernant la matérialité financière.

Il faut ensuite mettre en place un système de notation et des seuils au-delà desquels les IRO sont considérés comme matériels.

- Etape 3 : Préparation du reporting de double matérialité

Il s’agit de mettre en forme les résultats et de préparer le reporting en conséquence.

Le format privilégié reste la matrice de double matérialité qui permet de visualiser et hiérarchiser simplement les enjeux matériels.

Il faut ensuite sélectionner les exigences de publications qui correspondent aux enjeux matériels puis identifier les points de données matériels à reporter pour chaque exigence de publication.

Consultez notre article dédié à la double matérialité dans la CSRD afin d’avoir le détail des principales étapes de la méthodologie.

3.2 … mais qui peut être adaptée selon la taille de l’entreprise

Il ne doit pas y avoir une disproportion des moyens engagés par l’entreprise dans son analyse de double matérialité.

Dans le cas d’entreprises de TPE ou de PME, ou d’entreprises mono-activité avec des chaînes de valeur assez simples, le processus de double matérialité peut être allégé.

“Avec ces entreprises, nous allons interroger moins de parties prenantes internes et externes, le processus de cotation des IRO peut être simplifié, le nombre d’ateliers est réduit, etc. Mais même dans un format allégé et même pour une entreprise de petite taille, il reste important de réaliser cette analyse. C’est un outil stratégique et cela prouve le sérieux de l’entreprise dans sa démarche.”

Jane Vuillier

C’est un point important quand il s’agit pour l’entreprise de répondre aux demandes de ses investisseurs, de ses clients ou de toute autre partie prenante. Ce sera de plus en plus le cas à l’avenir.

FAQ

Qu’est-ce que la double matérialité ?

La double matérialité est une approche qui consiste à analyser les enjeux de durabilité sous deux angles :

- Matérialité d’impact : comment l’entreprise affecte l’environnement et la société.

- Matérialité financière : comment l’environnement, les enjeux sociaux ou climatiques influencent la performance financière de l’entreprise.

Pourquoi est-elle obligatoire dans le cadre de la CSRD ?

La CSRD (Corporate Sustainability Reporting Directive) impose aux entreprises européennes de grande taille d’identifier, évaluer et publier les enjeux matériels de durabilité. La double matérialité est au cœur de cette exigence, car elle garantit une vision complète et équilibrée des impacts et des risques/opportunités liés au développement durable.

Comment se déroule une analyse de double matérialité ?

La démarche s’articule en trois grandes étapes :

- Identifier les enjeux de durabilité : cartographie de la chaîne de valeur, parties prenantes et liste initiale d’enjeux.

- Évaluer les impacts, risques et opportunités (IRO) : analyse de leur importance selon les deux dimensions (impact et finance).

- Préparer le reporting : formalisation des résultats via une matrice de double matérialité, en vue de répondre aux exigences des normes ESRS.

Qui décide des critères et seuils à utiliser ?

L’EFRAG (organisme en charge des normes ESRS) ne fixe pas de méthode unique. Chaque entreprise peut définir ses propres critères d’évaluation et seuils de matérialité, à condition de documenter et justifier ses choix.

Quels outils peuvent aider à mener cette analyse ?

Des plateformes comme Sami, mais aussi des benchmarks sectoriels, les référentiels GRI ou SASB, ou encore l’ESRS 1 (AR 16) de l’EFRAG, sont autant de ressources utiles pour structurer et fiabiliser une démarche de double matérialité.

Pour aller plus loin

- Comment réussir son analyse de double matérialité ?

- IRO : tout comprendre aux impacts, risques et opportunités

- Logiciel RSE : guide complet pour choisir la solution adaptée à votre entreprise

- VSME : Guide Complet du Cadre Volontaire de Reporting Durabilité pour PME

Mission Décarbonation

Ne ratez plus les dernières actualités climat et anticipez

les nouveautés réglementaires !

L'analyse de double matérialité avec Sami

Sami vous accompagne, grâce à nos consultants et notre logiciel ESG, dans la réalisation de votre analyse de double matérialité

Les commentaires